|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Теорія бухгалтерського обліку - Васюта-Беркут О.І.

2.2. Структура балансу

Структура бухгалтерського балансу підприємства, що рекомендована Положенням (стандартом) бухгалтерського обліку 2 "Баланс", є типовою (табл. 2.1).

Залежно від потреб загальнодержавного спрямування Міністерство фінансів України за погодженням із Держкомстатом України може вносити відповідні корективи до структури балансу та видавати інструкції про складання періодичної (поточної) та річної звітності, в яких конкретизується зміст статей балансу, наводяться їх оцінка, розрахунок окремих показників та інші дані.

Таблиця 2.1

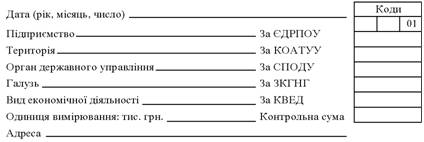

Баланс на 20 р.

Форма № 1 Код за ДКУД ?1801001

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 |

І. Необоротні активи |

|

|

| І. Власний капітал |

|

|

|

Нематеріальні активи: |

|

|

| Статутний капітал | 300 |

|

|

залишкова вартість | 010 |

|

| Пайовий капітал | 310 |

|

|

первісна вартість | 011 |

|

| Додатковий вкладений капітал | 320 |

|

|

знос | 012 |

|

| Інший додатковий капітал | 330 |

|

|

Незавершене будівництво | 020 |

|

| Резервний капітал | 340 |

|

|

Основні засоби: |

|

|

| Нерозподілений прибуток (непокритий збиток) | 350 |

|

|

залишкова вартість | 030 |

|

| Неоплачений капітал | 360 |

|

|

первісна вартість | 031 |

|

| Вилучений капітал | 370 |

|

|

знос | 032 |

|

| Разом за розділом І | 380 |

|

|

Довгострокові фінансові інвестиції: |

|

|

| ІІ. Забезпечення наступних витрат і платежів |

|

|

|

які обліковуються за методом участі в капіталі інших підприємств | 040 |

|

| Забезпечення виплат персоналу | 400 |

|

|

Продовження табл. 2.1

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 |

інші фінансові інвестиції | 045 |

|

| Інші забезпечення | 410 |

|

|

Довгострокова дебіторська заборгованість | 050 |

|

| Цільове фінансування | 420 |

|

|

Відстрочені податкові активи | 060 |

|

| Разом за розділом ІІ | 430 |

|

|

Інші необоротні активи | 070 |

|

| ІІІ. Довгострокові зобов'язання |

|

|

|

Разом за розділом І | 080 |

|

| Довгострокові кредити банків | 440 |

|

|

ІІ. Оборотні активи |

|

|

| Інші довгострокові фінансові зобов'язання | 450 |

|

|

Запаси: |

|

|

| Відстрочені податкові зобов'язання | 460 |

|

|

виробничі тварини на вирощуванні та відгодівлі незавершене будівництво | 100 110 120 |

|

| Інші довгострокові зобов'язання Разом за розділом ІІІ ІУ. Поточні зобов'язання | 470 480 |

|

|

готова продукція | 130 |

|

| Короткострокові кредити банків | 500 |

|

|

товари | 140 |

|

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 |

|

|

Одержані векселі | 150 |

|

| Векселі видані | 520 |

|

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

| Кредиторська заборгованість за товари, роботи, послуги | 530 |

|

|

чиста реалізаційна вартість | 160 |

|

| Поточні зобов'язання за розрахунками: |

|

|

|

первісна вартість | 161 |

|

| з одержаних авансів | 540 |

|

|

резерв сумнівних боргів | 162 |

|

| з бюджетом | 550 |

|

|

Дебіторська заборгованість за розрахунками: |

|

|

| з позабюджетних платежів | 560 |

|

|

з бюджетом | 170 |

|

| зі страхування | 570 |

|

|

за виданими авансами | 180 |

|

| з оплати праці | 580 |

|

|

з нарахованих доходів | 190 |

|

| з учасниками | 590 |

|

|

Закінчення табл. 2.1

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 |

із внутрішніх розрахунків | 200 |

|

| з внутрішніх розрахунків | 600 |

|

|

Інша поточна дебіторська заборгованість | 210 |

|

| Інші поточні зобов'язання | 610 |

|

|

Поточні фінансові інвестиції | 220 |

|

| Разом за розділом ІУ | 620 |

|

|

Грошові кошти та їх еквіваленти: |

|

|

| V. Доходи майбутніх періодів | 630 |

|

|

в національній валюті | 230 |

|

| Баланс | 640 |

|

|

в іноземній валюті | 240 |

|

|

|

|

|

|

Інші оборотні активи | 250 |

|

|

|

|

|

|

Разом за розділом ІІ | 260 |

|

|

|

|

|

|

ІІІ. Витрати майбутніх періодів | 270 |

|

|

|

|

|

|

Баланс | 280 |

|

|

|

|

|

|

Актив і пасив балансу складаються з окремих статей.

Стаття балансу — це показник, який відображає величину певного економічно однорідного виду засобів, джерел їх утворення та коштів у грошовому вираженні на певну дату. Грошове вираження називають оцінкою статті.

Статті балансу, складені за певною системою згідно з чинним законодавством, поєднують у розділи активу та пасиву.

До активу належать статті, які відображають ступінь рухомості майна (ступінь ліквідності), предметний стан майна підприємства.

Ліквідність балансу — це можливість мобілізувати засоби (активи), які є в наявності для оплати боргів (пасивів) у встановлені строки.

До пасиву належать статті, які показують розмір коштів (капіталу), вкладених у господарську діяльність підприємства, і ступінь терміновості повернення зобов'язань.

Актив і пасив балансу складаються також з певних розділів.

Актив: Пасив:

1. Необоротні активи. 1. Власний капітал.

2. Оборотні активи. 2. Забезпечення наступних вит-

3. Витрати майбутніх періодів. рат і платежів.

3. Довгострокові зобов'язання.

4. Поточні зобов' язання.

5. Доходи майбутніх періодів.

У першому розділі активу відображаються нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи та інші необоротні активи.

Другий розділ активу містить інформацію про запаси (виробничі; тварини на вирощуванні та відгодівлі; незавершене виробництво; готову продукцію; товари), одержані векселі, дебіторську заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи.

У третьому розділі активу відображаються витрати майбутніх періодів.

У першому розділі пасиву наводяться дані про статутний, пайовий, додатковий та резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений і вилучений капітал.

У другому розділі пасиву відображається забезпечення виплат персоналу, інше забезпечення та цільове фінансування.

Третій розділ пасиву відображає довгострокові кредити банків, інші довгострокові зобов'язання, відстрочені податкові зобов'язання.

Четвертий розділ пасиву містить дані про короткострокові кредити банків, поточну заборгованість за довгостроковими зобов'язання-ми, видані векселі, кредиторську заборгованість за товари, роботи й послуги, поточні зобов'язання за розрахунками.

П'ятий розділ пасиву відображає доходи майбутніх періодів.

Підсумки активу та пасиву називають валютою балансу.

Актив балансу завжди дорівнює пасиву:

А = П.

Created/Updated: 25.05.2018