|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Финансы и статистика - Ковалева А.М.

4.2 ДЕНЕЖНЫЕ ФОНДЫ ПРЕДПРИЯТИЙ

Важнейшая сторона финансовой деятельности предприятий - Формирование и использование различных денежных Фондов. Через них осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширенного воспроизводства, финансирование научно-технического прогресса, освоение и внедрение новой техники, экономическое стимулирование, расчеты с бюджетом, банками.

Денежные фонды предприятий можно разделить на пять групп:

первая группа - фонды собственных средств -

- уставный капитал,

- добавочный капитал,

- резервный капитал,

- фонд накоплений,

- целевые финансирование и поступления,

- нераспределенная прибыль,

- прочие;

вторая группа - фонды заемных средств -

- кредиты банков,

- коммерческие кредиты,

- факторинг,

- лизинг,

- кредиторы,

- прочие;

третья группа - фонды привлеченных средств -

- фонды потребления,

- расчеты по дивидендам,

- доходы будущих периодов,

- резервы предстоящих расходов и платежей;

четвертая группа - фонды, образуемые за счет нескольких источников, -

- внеоборотные активы (источники - собственные и заемные),

- оборотные активы (источники - собственные средства, кредит, кредиторская задолженность, привлеченные),

- инвестиционный фонд (источники - прибыль, амортизационный фонд, заемные средства),

- валютный фонд (источники - собственные и заемные средства),

- прочие;

пятая группа - оперативные денежные фонды -

- для выплаты заработной платы,

- для выплаты дивидендов,

- для платежей в бюджет,

- прочие,

ПЕРВАЯ ГРУППА денежных фондов предприятия - фонды собственных средств. Они играют решающую роль в деятельности предприятия, так как требования по их объему и организации достаточно однозначны.

При организации предприятие должно иметь уставный Фонд, или уставный капитал,» за счет которого формируются основные фонды и оборотные средства. Организация уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал - основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного фонда. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы.

Уставный капитал предприятия определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Минимальный размер его определяется в соответствии с установленным законодательно минимальным размером оплаты труда в стране.

Уставный капитал выступает первым денежным фондом, отражаемым в разделе III пассива баланса предприятия. В этой связи баланс предприятия представляет собой следующее:

Актив Пассив

I. Внеоборотные активы III. Капитал и резервы

II. Оборотные активы IV. Долгосрочные обязательства

V. Краткосрочные обязательства

Баланс Баланс

Актив - это имущество предприятия, пассив - те денежные средства, за счет которых сформировано имущество. Имущество представляет собой основные фонды и нематериальные активы (внеоборотные активы) и оборотные средства (оборотные активы предприятия). Денежные средства могут быть собственные (III раздел пассива) и заемные (IV и V разделы).

После уставного капитала денежным фондом собственных средств предприятия является добавочный капитал, который включает:

- результаты переоценки основных фондов, т.е. их дооценку;

- эмиссионный доход акционерного общества (доход от продажи акций сверх их номинальной стоимости за вычетом расходов на их продажи);

- безвозмездно полученные денежные и материальные ценности на производственные цели;

- ассигнования из бюджета на финансирование капитальных вложений;

- поступления на пополнение оборотных средств.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по перечисленным каналам. Основным каналом здесь являются результаты переоценки основных фондов. Вполне естественно ежегодное увеличение уставного капитала за счет добавочного. Однако, как отмечалось ранее, многие предприятия этого не делают.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом.

Фонд накоплений образуется на предприятиях за счет чистой прибыли и предназначен для развития производства.

Целевые финансирование и поступления - это, в основном, средства бюджета, поступающие на предприятия для конкретной цели: на научные исследования, на подготовку кадров и др. Они хранятся на отдельном бюджетном счете и носят строго целевой характер.

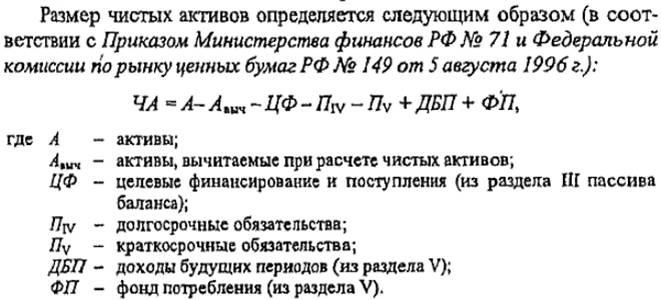

С собственными средствами предприятия тесно связано такое понятие, как чистые активы. В мировой практике их еще называют акционерным капиталом. Необходимость расчета чистых активов объясняется тем, что некоторые средства предприятий носят двойственный характер. С одной стороны, они служат его собственными средствами (например, начисленные дивиденды или фонды потребления); с другой - они принадлежат не непосредственно предприятию, а его акционерам или работникам. Чистые активы - это реальные в данный момент собственные средства.

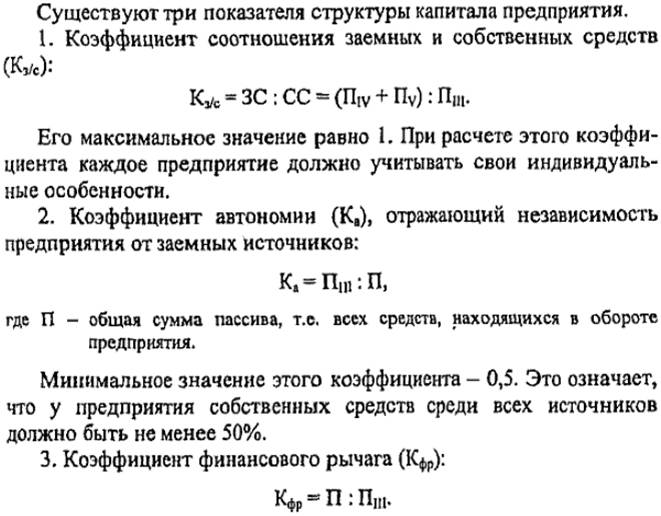

Этот коэффициент не имеет минимальных или максимальных значений, так как роль его состоит в том, чтобы показать влияние на рентабельность собственных средств структуры капитала как одного из основных факторов.

Таким образом, в целях повышения эффективности, рентабельности, отдачи собственных средств предприятие должно пользоваться заемными средствами не только тогда, когда недостаточно собственных средств, но и тогда, когда их достаточно, т.е. в качестве финансового рычага.

ТРЕТЬЯ ГРУППА денежных фондов предприятия - фонды привлеченных средств. Такие фонды носят двойственный характер: с одной стороны, эти средства находятся в обороте предприятия, с другой - они принадлежат его работникам (дивиденды и фонд потребления). Подтверждают их двойственность следующие факты: во-первых, в балансе предприятия они находятся в разделе V пассива, т.е. среди краткосрочных обязательств; во-вторых, при некоторых расчетах они исключаются из обязательств предприятия.

Фонд потребления - денежный фонд, образуемый за счет чистой прибыли и используемый на удовлетворение материальных и социальных потребностей работников предприятия. При формировании фонда потребления предприятие должно учитывать одну очень важную закономерность: темпы роста балансовой прибыли должны быть выше темпов роста фонда потребления, включая заработную плату

ЧЕТВЕРТАЯ ГРУППА денежных фондов предприятия (образуемых за счет нескольких источников) - это фундаментальные денежные фонды, включающие в себя ряд ранее рассмотренных фондов Внеоборотные и оборотные активы являются двумя частями всего имущества предприятия. Денежные фонды для их формирования имеют, как видно, разные источники, о которых более подробно сказано в соответствующих главах. Инвестиционный фонд формируется прежде всего за счет амортизационного фонда и прибыли. При этом такой специфический денежный фонд, как амортизационный, предназначен для простого воспроизводства основных фондов, а прибыль обязана обеспечить расширенное воспроизводство.

Инвестиционный фонд предназначен для развития производства В нем концентрируются:

- амортизационный фонд, предназначенный для простого воспроизводства основных фондов;

- фонд накоплений, образуемый за счет отчислений от прибыли и предназначенный для развития производства;

- заемные и привлеченные источники.

Роль этого фонда очевидна, Предприятие должно иметь возможность и обязано за счет собственной прибыли и других источников обеспечить прирост оборотных средств и финансирование капитальных вложений. Это должно всегда учитываться предприятием при распределении чистой прибыли и решении вопроса о том, какая часть ее должна быть направлена на выплату дивидендов и на развитие производства.

Инвестиционный фонд является источником увеличения уставного капитала предприятия, так как вложения в развитие производства увеличивают имущество предприятия.

Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций и покупающих валюту для импортных операций. Этот фонд не имеет самостоятельного целевого назначения. Он выделяется постольку, поскольку операции с валютой имеют свои особенности. В этих целях предприятия в коммерческих банках, имеющих лицензию Центрального банка РФ для проведения валютных операций, открывают валютные счета,

Оперативные денежные фонды предприятия, образующие ПЯТУЮ ГРУППУ денежных фондов, создаются им периодически.

Дважды или один раз в месяц на предприятии формируется фонд для выплаты заработной платы. Его основой является фонд заработной платы. Для обеспечения своевременной выплаты заработной платы предприми.• "чша.от ряд задач. В этих целях на счете накапливаются необходимые денежные средства, а при их отсутствии предприятия обращаются в банк за кредитом на выплату заработной платы. Немаловажное значение имеет опред'еление оптимальных сроков выплаты заработной платы и количества дней, необходимых для этого.

Периодически предприятие организует фонд для платежей в бюджет различных налогов. Несвоевременные платежи в бюджет предприятием влекут за собой штрафные санкции.

Кроме перечисленных на предприятии создается ряд других фондов денежных средств: для погашения кредитов банков, освоения новой техники, научно-исследовательских работ, отчислений вышестоящей организации.

Created/Updated: 25.05.2018