|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Податкова політика - Литвиненко Я.В.

Розділ 3. МЕТОДОЛОГІЧНІ ОСНОВИ ФУНКЦІОНУВАННЯ ПОДАТКОВОГО МЕНЕДЖМЕНТУ

3.1. Аналіз та його місце в системі формування податкового менеджменту

Як і будь-яка система функціонування, податковий менеджмент має кілька складових, головними з яких є: аналіз, планування, контроль та регулювання (рис. 8).

Рис. 8. Структура організації податкового менеджменту

Початковою складовою податкового менеджменту є аналіз. Він являє собою спосіб пізнання предметів, навколишнього середовища, який базується на розчленуванні цілого на складові елементи та вивченні їх багатоваріантних зв'язків і залежностей. Особливістю економічного аналізу є те, що він належить до абстрактно-логічного методу вивчення економічних явищ, тобто його основною рисою є абстракція.

Залежно від рівня, на якому проводиться аналіз, його поділяють на:

• загальнотеоретичний економічний аналіз, який вивчає події та явища, різні економічні процеси на макроекономічному рівні, тобто щодо суспільно-економічної формації, на рівні національної економічної системи або окремих її частин, підрозділів, галузей;

• аналіз господарської діяльності, який здійснюється на мікроеко-номічному рівні, тобто на рівні підприємств, фірм, організацій для вивчення економічних явищ, тенденцій цих суб'єктів господарювання.

Податковий аналіз являє собою вивчення чинної системи оподаткування, визначення тенденцій її розвитку, розрахунки впливу різних чинників на кінцеві результати діяльності підприємства або держави.

На макроекономічному рівні сутність податкового аналізу полягає у визначенні структури бюджету країни та частки в ньому податкових платежів, загальних тенденцій зміни податків, їх динаміки, чинників, які впливають на розміри податкової частини бюджету, та у виявленні негативних рис державної податкової системи.

На мікроекономічному рівні змістом податкового аналізу є визначення динаміки податкових платежів за встановлений період, тенденцій, які складаються, структури та складу податкових платежів і можливості зміни податкових платежів підприємств, фірм тощо.

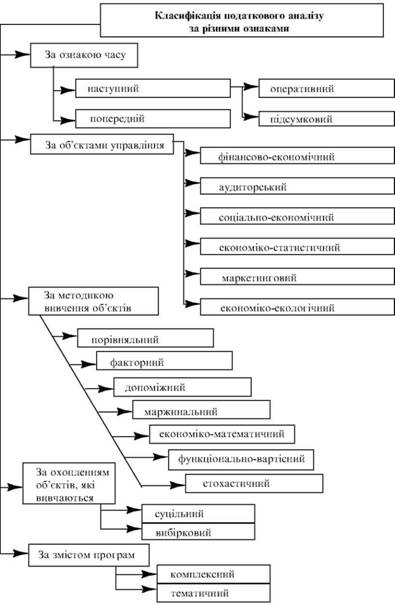

Як і аналіз будь-якої економічної діяльності, усі види податкового аналізу можна класифікувати за різними ознаками (рис. 9).

1. За ознакою часу. За цією ознакою виділяють два види аналізу:

• ретроперспективний аналіз. У деяких наукових джерелах він називається минулий, історичний. Здійснюється після того, як будь-яке явище відбулося. На державному рівні — це аналіз бюджету держави, структури його дохідної частини і головної з них — податкових надходжень за звітний період. Для підприємств це може бути аналіз податкових платежів не тільки після закінчення фінансового року, а й за півроку, по кварталах і місяцях, або по закінченні строків сплати окремих видів податків;

• попередній аналіз (іноді він називається перспективним). Проводиться на стадії розробки плану податкових платежів до здійснення їх оплати. Він має велике значення для прийняття управлінських рішень і дає змогу визначити ефективність різних варіантів і вибрати найкращі для нинішнього часу. Цей аналіз також може використовуватись не тільки для визначення перспективи, а й для визначення оптимального варіанту плану.

У свою чергу, ретроперспективний аналіз поділяється на оперативний та підсумковий.

Оперативний, або ситуаційний, аналіз проводиться одразу після завершення господарської операції чи закінчення економічного яви-

Рис. 9. Класифікація податкового аналізу за різними ознаками

ща або коли змінюється економічна ситуація. Його метою є оперативне виявлення процесів, які впливають на господарську діяльність. До таких ситуацій можна віднести: зміну законодавства, пов'язану з оподаткуванням підприємства (введення нового податку, скасування пільг по окремих податках, зміна ставок оподаткування тощо і збільшення у зв'язку з цим податкових платежів підприємств). Головне завдання цього аналізу — визначення впливу зовнішніх чинників й оперативне реагування на них.

Підсумковий, або заключний, аналіз проводиться компанією за звітний період (місяць, квартал, півріччя, рік). При цьому всебічно аналізується вся податкова система підприємства, всі податкові платежі в комплексі. Тобто дається повна оцінка діяльності підприємства у цьому напрямі.

2. За об'єктами управління. За цією ознакою аналіз поділяється залежно від об'єктів господарювання, тобто системою управління та тих підсистем, які до неї входять: техніка, технологія, економіка, організація виробництва, соціальні умови праці, природоохоронні заходи тощо.

Податковий аналіз належить до сфери економічної діяльності. За цією ознакою виділяють такі його види:

• фінансово-економічний аналіз. Його проводять фінансові та податкові служби підприємства, його економічні підрозділи. Особлива увага приділяється результатам податкової діяльності, оперативності податкових платежів і податковій системі в цілому, визначенню резервів зниження податкового тягаря, зменшенню сплати загальної суми податків (при дотриманні податкового законодавства) і підвищенню сум отриманого прибутку та прибутковості підприємства;

• аудиторський, або бухгалтерський, аналіз. Він являє собою експертну діагностику податкових платежів, проводиться аудиторськими незалежними службами з метою оцінки порядку нарахування податкових платежів і загального стану сплати всіх податків;

• соціально-економічний аналіз. Зміст його полягає у вивченні взаємозв'язку економічних і соціальних проблем. Цей аналіз може вивчати вплив податкової системи на соціальний стан працівників. Наприклад, вплив ставки відрахувань на соціальні заходи (на пенсійне, соціальне та страхування на випадок безробіття) та зміни ставок на доходи працівників і визначення можливості збільшення останніх за рахунок зміни цих податкових платежів (наприклад, збільшення виплат з прибутку за умови, що ставка оподаткування прибутку значно менша, ніж сумарна ставка платежів на соціальні заходи);

• економіко-статистичний аналіз. Він проводиться, як правило, органами статистики на різних рівнях управління. Наприклад, на рівні держави вивчаються суспільні явища, загальний стан і тенденція зі сплатою податків населенням (прибуткового податку з доходів або податку з власників транспортних засобів тощо). На рівні підприємства — повнота сплати податків підприємствами, сплата всіма підприємствами окремих видів податків (податку на додану вартість, акцизного збору, на соціальні заходи тощо);

• маркетинговий аналіз проводиться службами маркетингу та економічною службою. У процесі проведення цього аналізу вивчаються стан ринку, попит, пропозиція, визначаються зв'язок між змінами, які відбуваються на ринку товарів та послуг, і взаємозв'язок між збільшенням реалізації окремих товарів і змінами у сплаті податків підприємством. Зрештою, цей аналіз дає змогу визначити асортимент виробів, які дадуть можливість підприємству збільшувати обсяги виробництва, прибутковість і водночас скорочувати суму сплачених податків (виробництво або реалізація товарів, надання послуг або виконання робіт, які мають податкові пільги);

• економіко-екологічний аналіз. На державному рівні він дає можливість зіставити шкоду, якої зазнає навколишнє середовище, з розміром екологічного податку, який сплачує підприємство, визначити ступінь покриття втрат природи. На рівні підприємства цей аналіз проводиться при сплаті відповідного податку, зіставляється його зміна зі збільшенням шкоди, якої завдає підприємство навколишньому середовищу.

3. За методикою вивчення об'єктів. За цією ознакою виділяють такі види аналізу:

• порівняльний аналіз. Це найпростіший вид аналізу, сутність якого полягає в проведенні порівняння даних по всіх податкових платежах, їх загальної структури та окремих із них за звітний період з попереднім періодом або з показниками запланованого періоду. За допомогою порівняльного аналізу можна визначити динаміку зміни податкових платежів за певний час. При цьому головним є визначення бази для його проведення. Як правило, при порівняльному аналізі використовується зіставна база: статичні економічні показники коригуються з урахуванням темпів інфляції, а потім порівнюються за різні періоди часу;

• факторний аналіз. Його зміст полягає у визначенні чинників, які впливають на розмір податкових платежів, і їх кількісного впливу. На кінцевому етапі факторного аналізу ці чинники ранжиру-ються залежно від впливу на податкові платежі як по підприємству в цілому, так і по окремих податках;

• допоміжний, або експрес-аналіз. Він являє собою спосіб встановлення характеру порушення звичайного ходу економічних процесів на підставі типових ознак, характерних тільки для цього порушення. Наприклад, збільшення чисельності найманих працівників при незмінній продуктивності праці призводить до збільшення фонду оплати праці, а відповідно, збільшує обов'язкові відрахування на соціальні заходи (обов'язкове пенсійне, соціальне, страхування на випадок безробіття тощо);

• маржинальний аналіз. Цей метод проведення аналізу базується на оцінці та обґрунтуванні ефективних управлінських рішень в податковому менеджменті на підставі причинно-наслідкового взаємозв'язку між обсягами реалізації, собівартістю, прибутком і розміром податкових платежів (при цьому витрати підприємства поділяються на умовно-постійні та змінні);

• економіко-математичний аналіз. Його сутність полягає в тому, що визначаються взаємозв'язки між розмірами податкових платежів та іншими показниками фінансово-господарської діяльності, напрацьовуються економіко-математичні моделі цих зв'язків, які в подальшому застосовуються при розрахунку різних планових документів і визначенні економічної чи податкової стратегії. Найбільшого ефекту він досягає при застосуванні комп'ютерів;

• функціонально-вартісний аналіз. Його зміст полягає у визначенні резервів. Базою для проведення функціонально-вартісного аналізу є ті функції, які виконує підприємство залежно від його життєвого циклу або життєвого циклу продукції, результати з урахуванням мінімізації витрат і податкові платежі, які при цьому мають тенденцію до оптимізації;

• стохастичний аналіз, або дисперсний чи кореляційний. У деяких випадках його вважають окремим підвидом факторного аналізу. Він використовується при визначенні стохастичних залежностей між явищами, які досліджуються, процесами господарської діяльності (наприклад, взаємозв'язок між загальною ставкою оподаткування платника та надходженнями до бюджету або податковою ставкою підприємства та його прибутковістю тощо).

4. За охопленням об'єктів, які вивчаються. За цією ознакою виділяються такі види аналізу:

• суцільний аналіз. Він охоплює комплексно весь об'єкт оподаткування, всю податкову систему. Остаточний висновок робиться також щодо всього об'єкта;

• вибірковий аналіз. Проводиться на підставі фінансової, статистичної або бухгалтерської звітності стосовно окремого податку або їх групи, тобто якоїсь частини всіх податкових платежів (прямих і непрямих податків тощо).

5. За змістом програми. За цією ознакою виділяють:

• комплексний аналіз. Його сутність полягає у всебічності проведення аналітичних досліджень усієї сукупності податкових платежів, обов'язкових відрахувань та зборів;

• тематичний аналіз. При його проведенні визначаються та аналізуються окремі групи податків. Наприклад, на рівні держави це може бути аналіз сплати податків юридичними та фізичними особами, на рівні підприємства — аналіз податкових та інших обов'язкових платежів, які входять у собівартість продукції або сплачуються з прибутку підприємства тощо.

Податковий аналіз — важлива частина всієї системи управління виробництвом, дієвий засіб віднаходження резервів, підвищення прибутковості підприємства та розробки науково обґрунтованих управлінських рішень.

За економічною суттю аналіз є однією з функцій управління, що забезпечує прийняття рішення на підставі осмислення та розуміння отриманої інформації. У процесі аналізу вона проходить аналітичне опрацювання; проводиться порівняння досягнутих результатів виробництва з показниками за попередній період та з показниками інших підприємств; визначаються різні чинники, які впливають на податкову політику, а також негативні тенденції в діяльності підприємства. На підставі проведеного аналізу розраховуються планові показники діяльності підприємства, плани податкових платежів та ухвалюються відповідні управлінські рішення. Тобто податковий аналіз підприємства тісно пов'язаний з іншою функцією управління — плануванням, прогнозуванням його діяльності, причому якість виконання останньої функції залежить від якості та повноти проведення податкового аналізу.

Податковий аналіз тісно пов'язаний з такими функціями податкового менеджменту, як контроль за виконанням планів, визначення відхилень фактичних завдань від планових причин цих відхилень, а також регулювання. Тільки на підставі аналізу підприємство може своєчасно вносити корективи в планові завдання та змінювати ситуацію залежно від умов, які склалися, на кращі для себе.

Предметом податкового аналізу є діяльність підприємства в проведенні податкової політики та визначенні причинно-наслідкових зв'язків між економічними явищами та процесами. На підприємстві предметом податкового аналізу є ведення податкових платежів, які сплачені, їх ефективність, пошук резервів і шляхів їх зниження.

До найважливіших функцій податкового аналізу належать (рис. 10):

Вивчення. Сутність цієї функції полягає у тому, що в процесі її проведення вивчається характер дії економічних законів, встановлюються тенденції економічних явищ і процесів у конкретних умовах підприємства. її виконання передбачає також вивчення причин відхилень, які можуть зустрічатися в практичній діяльності підприємства. Наприклад, збільшення оплати праці робітників підприємства призводить до зростання фонду оплати праці по підприємству, при цьому збільшуються відрахування до різних позабюджетних фондів. Але дія цього чинника залежить від податкової політики держави (наприклад, надання пільг окремим категоріям працівників або підприємств), а також від культури та дисципліни платників податків.

Рис. 10. Функції податкового аналізу підприємства

Оцінка. Податковий аналіз оцінює результати діяльності підприємства щодо виконання плану податкових платежів, визначає тенденції цих змін, причини та факторний зв'язок між різними показниками та напрямами діяльності.

Created/Updated: 25.05.2018