|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Финансы и статистика - Ковалева А.М.

6.3 НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налог на добавленную стоимость (НДС) в России был введен 1 января 1992 г. Он представляет собой Форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

НДС выступает косвенным налогом, т.е. надбавкой к цене товара (работ, услуг), которая оплачивается конечным потребителем.

Взимание налога осуществляется методом частичных платежей. На каждом этапе технической цепочки производства и обращения товара налог равен разнице между налогом, взимаемым при продаже и при покупке. При продаже товара предприятие компенсирует все свои затраты в связи с этим налогом и добавляет налог на вновь созданную на самом предприятии стоимость. Эта часть НДС, включаемая в продажную цену, перечисляется государству. Таким образом, налоговые платежи тесно связаны с фактическим оборотом материальных ценностей, вся тяжесть налога ложится на конечного потребителя.

Если товар ввозится на территорию РФ, то его обложение НДС производится в соответствии с таможенным законодательством России и инструкцией Государственного таможенного комитета РФ и Министерства по налогам и сборам РФ.

В соответствии с Законом Российской Федерации «О налоге на добавленную стоимость» от 6 декабря 199 J г. №1992-1 в редакции последующих изменений и дополнений плательщиками НДС являются:

- предприятия и организации независимо от форм собственности и ведомственной принадлежности, имеющие согласно законодательству РФ статус юридических лиц, включая предприятия с иностранными инвестициями, осуществляющие производственную и иную коммерческую деятельность;

- полные товарищества, реализующие товары (работы, услуги) от своего имени;

- индивидуальные (семейные) частные предприятия, включая крестьянские (фермерские) хозяйства, осуществляющие производственную и иную коммерческую деятельность;

- филиалы, отделения и другие обособленные подразделения предприятий, находящиеся на территории России, имеющие расчетные счета в учреждениях банков и самостоятельно реализующие за штату товары (работы, услуги);

- международные объединения и иностранные юридические лица, осуществляющие производственную и иную коммерческую деятельность на территории РФ.

С 1994 г. лица, занимающиеся предпринимательской деятельностью без образования юридического лица, освобождены от НДС.

Объектом налогообложения служат обороты по реализации товаров, работ и услуг. С 1993 г. НДС также взимается с оборота по реализации предметов залога, включая их передачу залогодержателю при неисполнении обеспеченного залогом обязательства, и импортных товаров.

Объектом налогообложения считаются:

• обороты по реализации всех товаров как собственного производства, так и приобретаемых на стороне;

® обороты по реализации товаров (работ,- услуг) внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства (обращения), а также своим работникам;

• обороты по реализации товаров (работ, услуг) без оплаты стоимости в обмен на другие товары (работы, услуги);

• обороты по передаче безвозмездной или с частичной оплатой товаров (работ, услуг) другим предприятиям или гражданам.

При реализации работ к объекту налогообложения относятся объемы выполненных строительно-монтажных, научно-исследовательских, опытно-конструкторских, технологических, проектно-изыскательских и других работ.

При реализации услуг объектом налогообложения является выручка, полученная от оказания услуг:

- пассажирского и грузового транспорта, включая транспортировку (передачу газа, нефти, нефтепродуктов, электрической и тепловой энергии), услуг по погрузке, разгрузке, перегрузке Товаров, хранению;

- по сдаче в аренду имущества, в том числе по лизингу;

- связи, бытовых, жилищно-коммунальных;

- посреднических, связанных с поставкой товаров;

- физической культуры и спорта;

- по выполнению заказов предприятиями торговли;

- рекламных;

- инновационных, а также по обработке данных и информационному обеспечению;

- всех других платных услуг, кроме сдачи в аренду земли.

Для определения облагаемого оборота принимается стоимость реализуемых товаров (работ, услуг), исчисленная исходя из применяемых цен и тарифов, без включения в них НДС.

В ходе исчисления облагаемого оборота по товарам, с которых взимаются акцизы, в него включается сумма акцизов. При обмене товарами (работами, услугами), передаче их безвозмездно или с час-тачной оплатой, а также реализации товаров (работ, услуг) по ценам не выше себестоимости облагаемый оборот определяется исходя из уровня цен, сложившегося на момент обмена или передачи, но не ниже цен, определенных с учетом фактической себестоимости товаров (работ, услуг) и прибыли, исчисленной по предельному уровню рентабельности, установленной Правительством РФ по товарам (работам, услугам) для предприятий-монополистов.

При использовании внутри предприятия товаров (работ, услуг) собственного производства не относятся на издеряски производства (обращения) затраты, по которым для определения облагаемого оборота принимается стоимость таких или аналогичных товаров (работ, услуг), исчисленная исходя из применяемых по ним цен (тарифов), г при их отсутствии - их фактическая себестоимость.

В условиях осуществления предприятиями посреднических услуг облагаемым оборотом является сумма дохода, полученная в видь надбавок, вознаграждений и других сборов.

Предприятия и организации розничной торговли, получающие доход в виде наценок, надбавок, вознаграждений, исчисляют налог с суммы этого дохода. При этом размер наценки, вознаграждения, сбора применяется к стоимости товаров, включающей сумму налога.

В облагаемый оборот включаются также: суммы денежных средств, полученные предприятиями за реализуемые ими товары (работы, услуги) в виде финансовой помощи, исполнения фондов специального назначения или направленные в счет увеличения прибыли; средства, полученные от взимания штрафов, взыскания пеней, выплаты неустоек за нарушение обязательств, предусмотренных договорами поставки товаров (выполнения работ, оказания услуг).

Суммы авансовых и иных платежей, поступившие в счет предстоящих поставок товаров или выполнения работ (услуг) на расчетный счет, и суммы, полученные в порядке частичной оплаты по расчетным документам за реализованные товары (работы, услуги), также являются объектами налогообложения.

В настоящее время устанавливаются следующие льготы по НДС. От налога освобождаются:

обороты по реализации продукции, полуфабрикатов, работ и услуг одними структурными единицами предприятия для промыш-ленно-производственных нужд другим структурным единицам этого же предприятия (внутризаводской, оборот). Под структурными единицами предприятия понимаются структурные единицы, не имеющие расчетного счета в учреждении банка и состоящие на балансе основного предприятия;

продажа, обмен, безвозмездная передача приобретенных с НДС основных средств и товаров для непроизводственных целей, за исключением их реализации по ценам, превышающим цену приобретения (кроме сельскохозяйственных предприятий);

- средства, получаемые от реализации военного имущества и оказания услуг Министерства обороны РФ, при обязательном их направлении на улучшение социально-экономических и жилищных условий военнослужащих, лиц, уволенных с военной службы, и членов их семей;

- обороты угледобывающих и углеперерабатывающих предприятий по реализации угля и продуктов углеобогащения углесбытовым органам;

- товары, экспортируемые непосредственно предприятиями-изготовителями, экспортируемые услуги и работы, а также услуги по транспортировке, погрузке, разгрузке, перегрузке экспортируемых товаров и при транзите иностранных грузов через территорию РФ. При этом критерием экспорта работ и услуг является место их выполнения или оказания;

- товары и услуги, предназначенные для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

- услуги городского пассажирского транспорта (кроме такси), а также услуги по перевозкам пассажиров в пригородном сообщении морским, речным, железнодорожным и автомобильным транспортом;

- квартирная плата, включая плату за проживание в общежитиях;

- стоимость выкупаемого в порядке приватизации имущества государственных предприятий, стоимость приобретаемых гражданами жилых помещений в домах государственного и муниципального жилищного фонда (в порядке приватизации) и в домах, находящихся в собственности общественных объединений (организаций), а также арендная плата за арендные предприятия, образованные на базе государственной собственности;

- операции по страхованию и перестрахованию, выдаче и передаче ссуд, а также операции, совершаемые по денежным вкладам, расчетным, текущим и другим счетам;

- операции, связанные с обращением валюты, денег, банкнот, являющихся законными средствами платежа (кроме используемых в целях нумизматики), а также ценных бумаг (акций, облигаций, сертификатов, векселей и др.), кроме брокерских и других посреднических услуг. Исключение представляют операции по изготовлению и хранению указанных платежных средств и бумаг, по которым налог взимается;

- продажа почтовых марок (кроме коллекционных), маркированных открыток, конвертов, лотерейных билетов;

- действия, выполняемые уполномоченными на то органами, за которые взимается государственная пошлина, а также услуги, оказываемые членами коллегии адвокатов;

- плата за недра;

- патентно-лицензионные операции (кроме посреднических:), связанные с объектами промышленной собственности, а также получение авторских прав;

- продукция собственного производства отдельных предприятий общественного питания (студенческих и школьных столовых, столовых других учебных заведений, больниц, детских дошкольных учреждений, а также столовых и иных учреждений и организаций социально-культурной сферы, финансируемых из бюджета);

- услуги в сфере образования, связанные с учебно-производственным и воспитательным процессом; услуги по обучению детей и подростков в кружках, секциях, студиях; услуги, оказываемые детям и подросткам с использованием спортивных сооружений; услуги по содержанию детей в дошкольных учреждениях и уходу за больными и престарелыми; услуги вневедомственной охраны Министерства внутренних дел РФ. Под услугами в сфере образования следует понимать услуги, оказываемые образовательными учреждениями (в части их уставной непредпринимательской деятельности независимо от их организационно-правовых форм): государственными; муниципальными; негосударственными, включая частные, общественные, религиозные. Указанная льгота предоставляется при наличии лицензии на право ведения образовательной деятельности;

- товары (работы, услуги), вырабатываемые и реализуемые учебными предприятиями образовательных учреждений (включая учебно-производственные мастерские), при условии направления полученного от этой деятельности дохода в данном образовательном учреждении на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса;

- научно-исследовательские и опытно-конструкторские работы, выполняемые за счет бюджета, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей в соответствии с законодательством внебюджетных фондов министерств, ведомств, ассоциаций; научно-исследовательские и опытно-конструкторские работы, выполняемые учреждениями образования на основе хозяйственных договоров;

- услуги учреждений культуры и искусства, религиозных объединений, театрально-зрелищные, спортивные, культурно-просветительные, развлекательные мероприятия, включая видеопоказ, Под услугами религиозных объединений следует понимать услуги, связанные с осуществлением уставной деятельности, в том числе изготовление и реализацию их предприятиями предметов культа и религиозного назначения;

- обороты казино, игровых автоматов, выигрыши по ставкам на ипподромах;

- ритуальные услуги похоронных бюро, кладбищ и крематориев, включая изготовление памятников и надгробий, проведение обрядов и церемоний религиозными организациями;

- обороты по реализации конфискованных, бесхозяйственных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству;

- обороты по реализации для дальнейшей переработки и аффинирования руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, лома и отходов драгоценных металлов, а также обороты по реализации в Государственный фонд РФ драгоценных металлов и драгоценных камней;

- платные медицинские услуги для населения, лекарственные средства (в том числе лекарства-субстанции), изделия медицинского назначения, протезно-ортопедические изделия и медицинская техника, а также путевки (курсовки) в санаторно-курортные и оздоровительные учреждения, учреждения отдыха, туристеко-экскурсион-ные путевки; технические средства, включая автомототранспорт, которые не могут быть использованы иначе, как для профилактики инвалидности и реабилитации инвалидов;

- товары (работы, услуги) собственного производства (за исключением брокерских и иных посреднических услуг), реализуемые предприятиями, учреждениями и организациями (кроме осуществляющих снабженческо-сбытовую, торговую - или закупочную деятельность), в которых инвалиды составляют не менее 50% общего числа работников. При определении права на получение указанной льготы в среднесписочную численность включаются состоящие в штабе работники предприятия, учреждения, организации, в том числе работающие по совместительству, а также лица, не состоящие в штате и выполняющие работы по договору подряда и другим договорам гражданско-правового характера;

- продукция собственного производства колхозов, совхозов и других сельскохозяйственных предприятий, реализуемая в счет натуральной оплаты труда, натуральных выдач для оплаты труда, а также для общественного питания работников, привлекаемых на - сельскохозяйственные работы;

- изделия народных промыслов признанного художественного достоинства, образцы которых приняты в установленном порядке, Образцы изделий должны утверждаться территориальными комиссиями по вопросам развития народных художественных промыслов и декоративно-прикладного искусства;

- товары, ввозимые на территорию РФ в качестве гуманитарной помощи в порядке, определяемой Правительством РФ; сдача в аренду служебных и жилых помещений иностранным гражданам и юридическим лицам, аккредитованным в РФ, в случаях, если их национальным законодательством установлена аналогичная льгота в отношении граждан и юридических лиц РФ либо эта льгота предусмотрена в международных договорах;

- товары, ввозимые на территорию РФ;

- продовольственные товары (кроме подакцизных) и сырье для их производства; товары для детей по перечню, утвержденному Правительством РФ; оборудование и приборы, используемые для научно-исследовательских целей; технические средства, включая автотранспорт, которые не могут быть использованы иначе, как для профилактики инвалидности и реабилитации инвалидов, лекарственные средства, изделия медицинского назначения, протезно-ортопедические изделия; медицинская техника, а также сырье и комплектующие изделия для их производства;

- обороты по реализации драгоценных камней в сырье для обработки предприятиям независимо от форм собственности и последующей продажи на экспорт, драгоценных металлов и драгоценных камней в сырье или ограненных внешнеэкономическим организациям и Банку России из Государственного фонда драгоценных металлов и драгоценных камней России;

- товары, работы и услуги сельскохозяйственных предприятий, v реализуемые пенсионерам по старости и инвалидности, работающим

- на данных предприятиях, и пенсионерам по старости и инвалидности из числа бывших работников этих предприятий в пределах установленных норм;

- товары (работы, услуги) собственного производства, реализуемые учебно-производственными (трудовыми) мастерскими при противотуберкулезных и психоневрологических учреждениях и при учреждениях социальной защиты и социальной реабилитации населения;

- сбор (плата) за выдачу лицензий на осуществление отдельных видов деятельности и регистрационный сбор (плата) за выдачу документов, удостоверяющих право собственности граждан на землю.

Система НДС предполагает два способа освобождения от налога.

При первом способе товары (работы, услуги) обладают правом вычета сумм налога, уплаченных поставщикам, т.е. весь налог по использованным на их изготовление сырью, материалам, комплектующим и другим изделиям, топливу, электроэнергии, работам, услугам принимается либо в уменьшение сумм налога, исчисленным по собственной реализации, либо возмещается налоговыми инспекциями на основе представленных счетов (рис. 6.1 и 6.2).

Рис. 6.2. Освобождение от НДС товаров с правом вычета уплаченного поставщикам налога с учетом льгот

Такое освобождение, в частности, распространяется при экспорте товаров (работ, услуг) и при оказании услуг пассажирского транспорта.

Вторым способом освобождения от НДС товаров (работ, услуг) является освобождение от этого налога без предоставления права вычета уплаченного поставщикам налога. При таком методе уплаченные суммы налога (за аренду, товарно-материальные ценности, топливо, электроэнергию, работы, услуги и т.д.) становятся фактором издержек производства (и обращения) и соответственно включаются в цену товара, работ и услуг (рис. б.З и 6.4).

Рис 6.3. Освобождение от НДС товаров без права вычета уплаченного поставщиком налога без учета льгот

По такому способу освобождены от налога все товары (работы, услуги) по перечню товаров, освобождаемых от налога, начиная с пункта «Операции по страхованию, ссудам, денежным вкладам». Так, например, в цену изделий медицинского назначения войдет НДС материалов, используемых при изготовлении этих изделий.

С 1 января 1993 г. действуют следующие ставки НДС:

• 10% по продовольственным товарам (кроме подакцизных), товарам для детей по перечню, утвержденному постановлением Правительства РФ.

При реализации для промышленной переработки и промышленного потребления сельскохозяйственной продукции продовольственного назначения, продукции мукомольно-крупяной и пищевых отраслей промышленности (за исключением подакцизной и спирта этилового из пищевого сырья, отпускаемого для выработки ликеро-водочных изделий и винодельческой продукции) расчеты за эту продукцию производятся также с применением ставки налога в размере 10%;

20% по всем остальным товарам (работам, услугам), включая •, подакцизные продовольственные товары.

При реализации товаров (работ, услуг) по государственным регулируемым ценам и тарифам, при уплате НДС с суммы разницы между ценой реализации и приобретения товаров, а также при реализации услуг, в стоимость которых включен налог (при осуществлении торгово-закупочной, посреднической деятельности и т.д.), вместо ставок 10 и 20% применяются расчетные ставки соответственно 9,09 и 16,67%. При этом 85% ставки НДС платится в федеральный бюджет, а остальные 15% - в региональный и местный бюджеты.

Рис. 6.4. Освобождение от НДС товаров без права вычета уплаченного поставщикам налога с учетом льгот

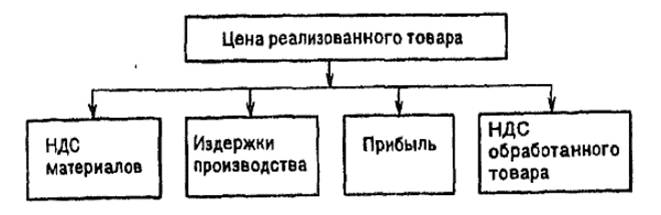

Пример. Рассчитаем НДС (цифры условные). Затраты предприятия на приобретение сырья и материалов составляют 100 тыс.-руб., оплата поставщику НДС - 20 тыс, руб. После переработки этого сырья и материалов предприятие выпустило и реализует торговле по свободным ценам товары на 300 тыс. руб., по которым НДС составит 60 тыс. руб. (300 • 20%), т.е. всего стоимость реализуемых товаров составит 360 тыс. руб.

На издержки производства должна быть отнесена только стоимость используемого сырья и материалов - 100 тыс. руб. без НДС (если все приобретенное сырье предприятие фактически использовало при производстве продукции), или 50 тыс. руб. без НДС (если фактически отнесена на издержки лишь половина приобретенного сырья и материалов). В первом варианте в бюджет предприятие должно внести НДС в сумме 40 тыс. руб. (60 - 20), во втором - 50 тыс. руб. (60 - 10), т.е. разницу между суммами налога, фактически отнесенными в отчетном периоде на издержки производства и обращения, и суммами налога, полученными от покупателей, в данном случае от торговли.

Торговое предприятие, в свою очередь, исходя из конъюнктуры рынка, продает эти товары конечному потребителю (населению) за 500 тыс. руб. Оно должно уплатить в бюджет НДС по ставке 16,67% с разницы между продажной и покупной стоимостью товаров в сумме 23,34 тыс. руб., т.е. (500-360) ¦ 16,67%.

Не исключается из налоговой суммы, полученной от покупателей, налог, уплаченный поставщикам (кроме вышеназванных случаев):

- по товарам (работам, услугам), использованным на непроизводственные нужды, по которым уплата налога производится за счет соответствующих источников финансирования; а также по приобретаемым служебным легковым автомобилям и микроавтобусам (кроме колхозов, совхозов, крестьянских (фермерских) хозяйств, межхозяйственных и других сельскохозяйственных предприятий и организаций);

- по товарам (работам, услугам), использованным при изготовлении продукции и осуществлении операций, освобожденных от НДС'

Суммы налога, уплаченные поставщикам по таким товарам (работам, услугам), относятся на издержки производства и обращения.

Сроки уплаты НДС в бюджет следующие.

Предприятия со среднемесячными платежами более 3 тыс. руб. уплачивают налог в бюджет один раз в месяц; до 1 тыс. руб. - один раз в квартал исходя из фактической реализации соответственно не позднее 20-го числа следующего месяца (квартала).

При оформлении расчетных документов (счетов-фактур, актов выполненных работ, счетов на услуги и др.), предъявляемых покупателям (заказчикам) на реализуемые товары (работы, услуги), сумма НДС выделяется отдельной строкой.

При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения, расчетные документы выписываются без выделения сумм налога и на них делается надпись или ставится штамп «Без налога на добавленную стоимость».

Расчетные документы, в которых не выделена сумма налога, учреждениями банков не должны приниматься к исполнению. В случае частичной оплаты расчетных документов, в которых был выделен налог, соответственно уменьшаются суммы, причитающиеся поставщику.

Реализация товаров (работ, услуг) населению производится по свободным и регулируемым розничным ценам и тарифам, включающим сумму НДС по установленной ставке. На ярлыках товаров и ценниках, выставляемых в торгующих организациях, сумма налога не выделяется.

С 1 января 1997 г. введен порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость. Плательщики налога на добавленную стоимость при совершении операций по реализации товаров (работ, услуг), как облагаемых налогом на добавленную стоимость, так и не облагаемых налогом, составляют счета-фактуры и ведут журналы учета счетов-фактур, книгу продаж и книгу покупок по установленным формам. Каждая отгрузка товара (работы, услуги) оформляется составлением счета-фактуры и регистрацией ее в книге продаж и в книге покупок.

Счет-фактура составляется предприятием-поставщиком на имя предприятия-покупателя в двух экземплярах и дает право на зачет сумм налога на добавленную стоимость в порядке, установленном Федеральным законом.

Плательщики в сроки, установленные для уплаты налога за отчетный период, предоставляют налоговым органам по месту своего нахождения расчеты по установленной форме.

Created/Updated: 25.05.2018