|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Cтрахування - конспект лекцій

Тема 3. Страховий ринок

Страховий ринок — це сфера економічних відносин, у процесі яких формуються попит і пропозиція на страхові послуги та здійснюється акт їх купівлі-продажу.

У більшості економічно розвинених країн держава істотно впливає на національний страховий ринок через законодавство й уповноважені страхові організації, в яких вона володіє, як правило, значним пакетом акцій. Такі страховики проводять за дорученням держави специфічні види страхування та виконують роль своєрідного бар'єра для відпливу валюти по каналах страхування та перестрахування за кордон. Наприклад, компанії здійснюють страхування експортних кредитів, щоб заохотити національний експорт. У багатьох країнах закріплено законодавчу норму щодо обов'язкового передання уповноваженим страховим компаніям у перестрахування та співстрахування фіксованого відсотка всіх ризиків, які приймаються на страхування в даній країні. Завдяки цьому вдається якомога повніше використовувати місткість страхового ринку й забезпечувати безпосередній державний контроль за можливими каналами відпливу валюти за кордон.

Останнім часом значно посилилася конкуренція між банківським та страховим бізнесом, і переможцями в цій конкурентній боротьбі часто виходять страхові компанії. Поширеним компромісним способом вирішення конкурентних суперечностей між страховими та банківськими установами стало злиття в тій чи іншій формі банківського й страхового бізнесу в єдиний конгломерат, який одночасно забезпечує банківські та страхові послуги.

Банки пропонують страхові послуги, а страхові компанії відкривають депозитні та ощадні рахунки; інколи банки створюють дочірні страхові структури, а страхові компанії беруть участь у банківських формуваннях. В окремих країнах дозволяється злиття банків зі страховими компаніями. Крім того, банки часто купують цінні папери і стають власниками істотної частки цінних паперів страхових компаній або, навпаки, страхові компанії стають власниками цінних паперів банків. Нерідко банки та страхові компанії укладають між собою кооперативні угоди та утворюють спільне підприємство, залишаючись при цьому незалежними.

У більшості країн страхові компанії активно залучені до пенсійного бізнесу, у рамках якого вони активно й успішно конкурують з іншими інститутами цього ринку (пенсійними фондами і т. ін.). Скажімо, у Франції та Великій Британії успіхи страхового бізнесу в цій сфері настільки переконливі, що уряди цих країн надали найвпливовішим страховим компаніям офіційні дозволи на право продажу та управління пенсійними коштами.

Реалією сьогодення стала активізація міжнародної діяльності страхових компаній (особливо в Європі зі створенням Європейського союзу), а саме злиття страхових компаній, які містяться в різних країнах, і відкриття нових філій за кордоном. З 16 червня 1999 року набула чинності Угода про партнерство між Україною та країнами Євросоюзу в частині банківської та страхової діяльності, яка передбачає, зокрема, створення для іноземних страховиків умов, не гірших за ті, що існують для страховиків-резидентів. З огляду на сказане страховий ринок України зазнає істотних змін, про які йтиметься далі.

У розвинених країнах страхування є одним із найважливіших секторів національної економіки і забезпечує перерозподіл до 15 % валового внутрішнього продукту. Загальний обсяг надходжень до бюджетів цих країн від страхової галузі порівнянний з обсягом відповідних надходжень від банківської системи. Акумульовані через страхування грошові кошти є джерелом великих інвестицій.

У багатьох країнах світу страхова справа розглядається як окрема галузь економічної діяльності. До неї входять різноманітні за формами власності, видами страхування організації-страховики, посередницькі та інформаційно-консультаційні структури. Головне місце у страховій галузі належить страховикам.

Страховик — це організація, котра згідно з отриманою ліцензією бере на себе за певну плату зобов'язання у разі настання страхового випадку відшкодувати страхувальникові чи особам, яких він назвав, завданий збиток або виплатити страхову суму.

При створенні страховика статутний фонд повинен бути сплачений тільки в грошовій формі, хоча дозволяється його формування і цінними паперами, які випускає держава, за їх номінальною вартістю, але не більше 25% загального розміру статутного фонду. Для формування цього фонду забороняється використовувати векселі, кошти страхових резервів, а також кошти, одержані в кредит, позику та під заставу, і вносити нематеріальні активи. Підприємства, установи та організації не можуть стати страховиками шляхом внесення змін до статутних документів, якщо вони попередньо займалися іншим видом діяльності, навіть у разі виконання положень цієї статті.

Сукупність страховиків, що функціонують у певному економічному середовищі, утворює страхову систему. її головне завдання — надання страхових послуг.

За формою власності страховики можуть бути державними і приватними.

За характером роботи страховики поділяються на три групи:

- такі, що страхують життя;

- здійснюють інші види страхування;

- надають виключно перестрахувальні послуги.

Державні (публічні) страховики створюються, як правило, від імені Уряду, який ними й керує.

Серед приватних страховиків у світовій практиці є індивідуальні особи, акціонерні та інші страхові товариства. Співвідношення між державними і приватними формами страховиків залежить від суспільного устрою країни та економічної політики держави.

У колишньому СРСР та інших на той час соціалістичних країнах Європи існувала монополія на страхову діяльність. Усі страхові операції здійснювались через державні організації. У Радянському Союзі це був Держстрах СРСР, який мав розгалужену систему республіканських і місцевих управлінь та відділень.

Монополія на страхування притаманна не тільки країнам соціалістичної орієнтації. Монополізованою була певний час страхова справа в царській Росії, Франції, деяких інших країнах. І нині можна назвати країни з ринковою економікою, де зберігається монополія на страхову справу. До них належать, наприклад, Ірландська Республіка (страхування здоров'я), Індонезія (усі види страхування). Системи страхування також можуть бути різними.

Специфічними є й індивідуальні страховики. До індивідуальних страховиків, зокрема, належать фізичні особи об'єднані у синдикати, що діють на страхових ринках типу Ллойд (Лондонський Ллойд виник ще в XVII ст.). Тепер Корпорація Ллойд налічує понад 30 тис. членів, об'єднаних у кілька сот синдикатів. Вона не несе відповідальності за страховими зобов'язаннями своїх членів. Діяльність корпорації Ллойд регулюється спеціальним законом.

Ллойд — це ринок страхових послуг світового значення. Тут переважає страхування морських, авіаційних, автомобільних, нафтогазодобувних ризиків. Корпорація створює неодмінні умови для успішної страхової діяльності своїх членів. Ллойд приваблює страхувальників з усього світу добре відпрацьованими й стабільними умовами страхування, високою кваліфікацією андеррайтерів.

Синдикати формуються, як правило, за видами страхування. Очолює синдикат андеррайтер, який бере на страхування ризики від імені своїх членів. Серед членів кожного із синдикатів багато відомих бізнесменів, діячів науки та культури. Участь цих осіб не лише зміцнює корпорацію Ллойд фінансово, а й піднімає авторитет її в суспільстві.

Увага! В Україні, як і в багатьох інших державах, основу страхової системи становлять компанії у вигляді акціонерних товариств.

Акціонерне страхове товариство (корпорація) — це тип компанії, яка створюється і діє зі статутним капіталом, поділеним на певну кількість часток — акцій. Оплачена акція дає право її власникові на участь в управлінні товариством і отримання частини прибутку у формі дивідендів. Акціонерні товариства бувають закритого і відкритого типу. В Україні у страховій індустрії переважають акціонерні товариства закритого типу.

За територією обслуговування компанії можна поділити на місцеві, регіональні, національні та транснаціональні. На жаль, нині практично відсутня статистика укладених договорів кожною компанією в межах області. Ліцензії майже всім компаніям видані з правом здійснення діяльності на території всієї країни. Тому важко виокремити страховиків, які діють лише в межах певного регіону.

Порядок створення нових або реорганізації існуючих страхових компаній регулюється як загальними законами (про підприємницьку діяльність, реєстрацію та ліцензування юридичних осіб, виконання грошово-валютних операцій, рух цінних паперів і т. ін.), так і законодавством, що стосується особливостей страхової діяльності.

Процес створення страхової компанії можна поділити на два етапи: формування юридичної особи і надання їй статусу страховика. Безперечно, ці етапи тісно взаємозв'язані, що відбивається в установчих документах, розмірі статутного фонду, визначенні сфер діяльності тощо.

Юридичні особи (крім банків) мають бути зареєстровані в адміністраціях за місцем розташування. Компанія, котра отримала реєстраційне посвідчення як підприємницька структура, може виконувати певні фінансові операції, пов'язані з формуванням статутного фонду, підготовкою офісу, розміщенням тимчасово вільних грошових коштів. Але на цьому етапі компанія ще не є страховиком. Вона набуває такого статусу тільки після внесення її до Державного реєстру страховиків та видачі їй ліцензії на право здійснення певних видів страхування.

Страховий ринок має свою внутрішню структурну будову та зовнішнє оточення. Його внутрішня будова, з одного боку, представлена суб'єктами страхового ринку, з іншого - страховими продуктами, що реалізуються. Зовнішнє оточення представлено ланками фінансової системи держави та сферою міжнародних фінансів, зв'язок з якими визначається за напрямками руху грошових потоків.

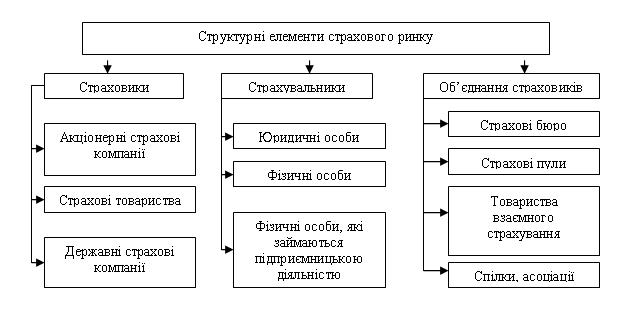

Внутрішня структурна будова страхового ринку за суб'єктами страхових відносин представлена трьома основними секторами:

1-й сектор - уповноважений орган державного нагляду за страховою діяльністю;

2-й сектор - структурні елементи страхового ринку – страховики, страхувальники та об'єднання страховиків;

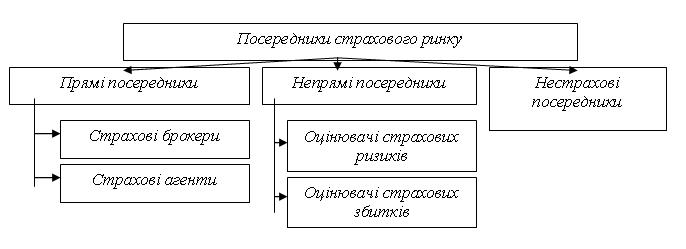

3-й сектор - елементи інфраструктури - страхові та нестрахові посередники.

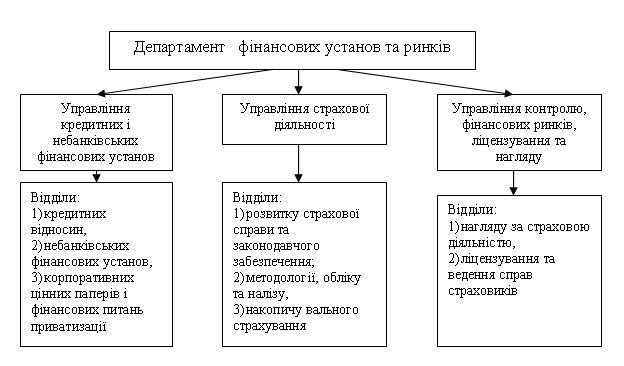

Рис.1 Структурна будова Департаменту фінансових установ та ринків Міністерства фінансів України

Рис. 2. Структурні елементи страхового ринку України

Рис 3. Посередники страхового ринку

Запитання для самоперевірки

- Що включає в себе поняття „страховий ринок"?

- Які необхідні умови існування страхового ринку?

- Що є об'єктом страхового ринку?

- Хто є суб'єктами страхового ринку?

- Яка структурна будова страхового ринку?

- У чому полягає зміст та понятійне навантаження елементів страхового ринку?

- Дати характеристику елементам страхового ринку.

- Які є регулятори та інструменти страхового ринку?

- У чому полягає зміст страхових продуктів та страхових послуг?

- У чому полягає особливість страхового продукту як товару?

- Які страхові послуги та страхові продукти реалізуються на страховому ринку?

- Які є способи реалізації страхових продуктів?

- Як характеризується сучасний стан страхового ринку?

- Які проблеми на страховому ринку України?

- Які напрями розвитку страхового ринку України?

Created/Updated: 25.05.2018