|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Бухгалтерський облік у галузях економіки - Захожай В.Б.

Розділ ІІ.БУХГАЛТЕРСЬКИЙ ОБЛІК У БУАІВЕЛЬНИХ ГАЛУЗЯХ

2.1. Особливості господарської діяльності будівельних галузей та їх вплив на побудову бухгалтерського обліку

Будівництво є галуззю матеріального виробництва, діяльність якої спрямована на зведення нових і реконструкцію старих будівель, споруд, об'єктів виробничого та невиробничого призначення на місці їх функціонування.

Капітальне будівництво як галузь складається з таких суб'єктів господарювання:

• проектно-пошукові та науково-дослідні установи;

• підрядні будівельні, монтажні підприємства та обслуговуючі їх транспортні підрозділи;

• підприємства, зайняті виробництвом будівельних матеріалів;

• постачальницькі підприємства, які займаються виробничо-технологічною комплектацією будівництва;

• підприємства, які здійснюють ремонт і експлуатацію будівельної техніки.

П(С)БО 18 "Будівельні контракти" визначає будівництво як:

• спорудження нового об'єкта;

• реконструкція об'єктів;

• розширення об'єктів;

• добудова об'єктів;

• реставрація об'єктів;

• ремонт об'єктів;

• виконання монтажних робіт.

Практично ідентичними у П(С)БО 18 "Будівельні контракти" та Положеннях про підрядні контракти у будівництві України, затверджених Науково-технічною радою Міністерства України у справах будівництва та архітектури (протокол від 15.12.93 № 9) є визначення терміна "Об'єкт будівництва".

Під об'єктом будівництва розуміють сукупність будівель і споруд або окремі будівлі та споруди, будівництво яких здійснюється за єдиним проектом.

Окремими об'єктами будівництва є також і види робіт (вертикальне планування, благоустрій будівельного майданчика, під'їзні шляхи, зовнішні інженерні мережі та ін.). Наказом Державного комітету будівництва, архітектури та житлової політики України від 27.08.2000 № 174 у складі Державних будівельних норм затверджені Правила визначення вартості будівництва (ДБН Д.1.1.-1-2000). Пунктом 2.1.1 затверджених Правил визначено, що об'єктом будівництва є кожна відокремлена будівля (виробничий корпус або цех, склад, житловий будинок тощо) або споруда (міст, тунель, платформа тощо) з усіма улаштуваннями (галереями, естакадами тощо), устаткуванням, меблями, інвентарем, підсобними та допоміжними пристроями, що належать до неї, а також, за необхідності, з інженерними мережами, які прилягають.

За технологічною ознакою розрізняють підприємства, які зайняті виконанням будівельних, монтажних і пусконалагоджувальних робіт, а також здійснюють монтаж конструкцій та обладнання.

Будівельні організації поділяються на: 1) загальнобудівельні; 2) спеціалізовані (що виконують окремі види робіт). Основною госпрозрахунковою одиницею у будівництві є будівельно-монтажна фірма, трест, акціонерне товариство. До їх складу входять: будівельне управління, будівельно-монтажне управління, пересувні механізовані колони.

За участю у спорудженні об'єкта виділяють генпідрядні та субпідрядні будівельно-монтажні організації. Генеральний підрядчик несе відповідальність за своєчасне введення потужностей та об'єктів, а субпідрядчик виконує окремі види робіт на об'єкті та передає їх генпідрядчику. Взагалі підрядчик — юридична особа, яка укладає будівельний контракт, виконує передбачені будівельним контрактом роботи і передає їх замовникові. Стандартом 18 "Будівельні контракти" не розкрито значення термінів інших учасників (сторін) підрядного контракту у будівництві.

Положенням про підрядні будівельні контракти від 15 листопада 1993 р. № 9 до таких учасників віднесено учасників будівництва, які підписують контракт. При двосторонніх договорах його учасниками виступають замовник і підрядчик. Указаним Положенням передбачено, що замовник — це учасник контракту, який визначає умови укладання контракту, приймає роботи та здійснює розрахунки за них з підрядчиком. У ролі замовника, відмічено Положенням, може виступати інвестор або за його дорученням інші фізичні та юридичні особи.

Інвестор як суб'єкт інвестиційної діяльності, який приймає рішення про внесення власних, кредитних і залучених майнових та інтелектуальних цінностей, може виступати у ролі вкладника, кредитора, а також виконувати функції будь-якого учасника інвестиційної діяльності. Так, наприклад, прийнято Постанову Кабінету Міністрів України "Про порядок передачі права на завершення припинених будівництвом об'єктів житла" від 31.01.2000 № 168. Указаною Постановою передбачено, що замовником-ін-вестором може виступати юридична особа, місцевий орган виконавчої влади, виконавчий орган рад, фонд підтримки індивідуального та молодіжного житлового будівництва, які одночасно поєднують функції замовника та інвестора. Не виключено, що таким замовником-інвестором може виступити МЖК. У Положенні про МЖК "Про вдосконалення шляхів розвитку молодіжного житлового будівництва" від 28.10.96 № 1300 передбачено, що МЖК — це підприємство або організація, незалежно від форм власності, які виконують функції замовника та забудовника житлових будинків.

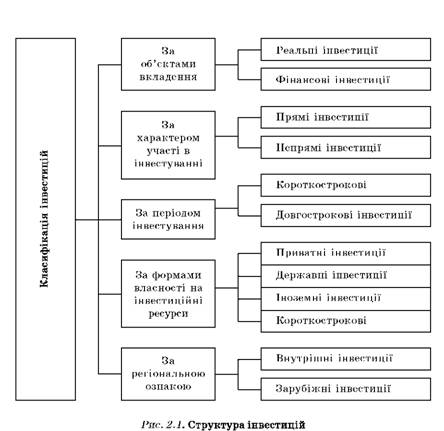

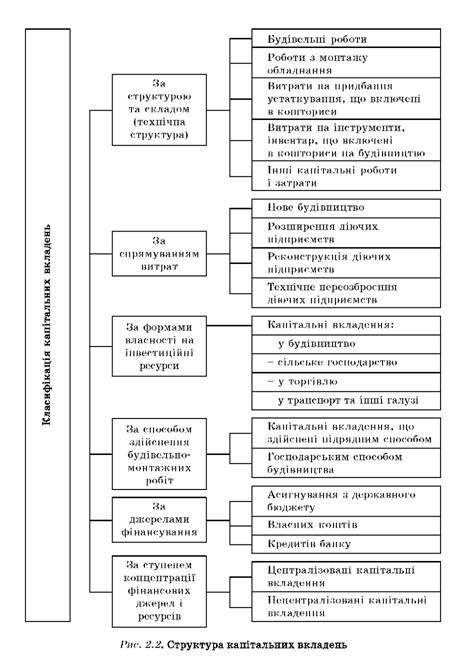

У галузі будівництва реалізуються капітальні вкладення (інвестиції) підприємств на відтворення основних засобів. Структура інвестицій і класифікація капітальних вкладень наведена відповідно на рис. 2.1 і 2.2.

Будівництво з економічного погляду має певні особливості, які обумовили потребу створення нестандартних облікових процедур, що визначають роль і завдання обліку у цій галузі:

• унікальність кожного об'єкта будівництва — унікальність виявляється в обліку будівельних процесів (розрахунків з постачальниками обліком обсягів робіт);

• велика тривалість виробничого циклу — у будівництві спостерігаються значні обсяги незавершеного будівництва, об'єкти

мають велику собівартість та вартість, період будівництва може тривати кілька звітних періодів. У завдання обліку входить організація постійного контролю за рівнем витрат у незавершеному будівництві, правильне визначення собівартості продукції, дотримання сум витрат, передбачених кошторисом;

• покупець (замовник) часто здійснює періодичні платежі у межах загальної контрактної вартості як оплату процесу будівництва. У завдання обліку входить визначення оцінки ступеня завершеності будівництва за звітний період;

• територіальна розгалуженість будівельних майданчиків — продукт, об'єкт будівництва розробляють не за місцем розміщення виробника-виконавця, а на окремій дільниці, вказаній замовником; об'єкти виробництва знаходяться на значній

відстані від апарату управління, що вимагає від бухгалтерської служби посилити контроль за збереженням матеріальних цінностей;

• об'єкти будівництва знаходяться на відкритій місцевості, спостерігається вплив кліматичних умов, що призводить до значних витрат. У бухгалтерському обліку потрібно проводити чітке розмежування природних втрат і втрат з вини матеріальних осіб;

• у будівництві існує велика залежність від суміжників. У завдання обліку входить контроль за дотриманням строків постачання матеріалів, виконання суміжних робіт. Будівництво може здійснюватись трьома способами: господарським, підрядним або змішаним.

Підприємство, яке здійснює капітальні вкладення і веде їх облік, називається забудовником. Якщо обсяги будівельно-монтажних робіт передають для виконання будівельно-монтажним організаціям, тоді забудовник виступає в ролі замовника, а будівельна організація називається підрядчиком.

Об'єктами обліку у забудовника є:

1) кошти, які нагромаджуються для фінансування капітальних вкладень;

2) затрати на виконання будівельно-монтажних робіт.

При господарському способі будівництво здійснюється власними силами підприємства (забудовника) без залучення спеціалізованих підрядних будівельно-монтажних організацій. При цьому на підприємстві може створюватися будівельно-монтажний підрозділ (наприклад, відділ капітального будівництва), який здійснює відповідні будівельні роботи, найчастіше із реконструкції та розширення підприємства або будівництва невеликих об'єктів допоміжного призначення.

При підрядному способі будівництво здійснюється підрядними будівельними та монтажними організаціями, які мають у своєму розпорядженні будівельні кадри, спеціалізовані машини і устаткування. Здійснення будівництва відбувається за договорами будівельного підряду, що укладаються між замовником і підрядчиком.

При змішаному способі будівництво здійснюється з використанням власних потужностей підприємства із залученням до певної частини робіт підрядних організацій.

У свою чергу ст. 334 Цивільного кодексу України передбачено, що на виконання робіт, обумовлених договором підряду, складається кошторис. У главі 2 "Будівельної термінології" СН та П 1-2 1980 р. термін "кошторис" визначено як документ, який встановлює на підставі проектних даних вартість будівництва об'єкта, у тому числі необхідні витрати на виконання окремих видів будівельно-монтажних робіт і придбання обладнання, а також інші витрати, пов'язані із здійсненням будівництва.

Перелік видів інвесторської кошторисної документації та порядок її складання викладено у першій частині "Правил визначення вартості будівництва" (ДБН Д1.1-1-2000).

П(С)БО 18 "Будівельні контракти" потребує при підписанні будівельного контракту проектної документації на зведення об'єкта будівництва. Але у Положенні немає пояснення терміна "проект". У словнику іншомовних слів, виданому головною редакцією УРЕ АН УРСР у 1974 р., слово "проект" з латинської мови перекладено як "сукупність документів (розрахунків, креслень та ін.), необхідних для побудови споруд, виготовлення машин та ін". Вказана характеристика терміна "проект" відповідає визначенню терміна "проектна документація" у Положенні про підрядні контракти у будівництві України від 15.12.93

№ 9.

Created/Updated: 25.05.2018