|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Бухгалтерський облік у галузях економіки - Захожай В.Б.

Розділ VII. ОСОБЛИВОСТІ АВТОМАТИЗАЦІЇ ОБЛІКОВОЇ РОБОТИ НА ПІДПРИЄМСТВАХ РІЗНИХ ГАЛУЗЕЙ НАРООНОГО ГОСПООАРСТВА

7.1. Загальні питання автоматизації обліку

Ефективність роботи бухгалтера, аналітика та управлінця на підприємстві суттєво підвищується завдяки засобам інформатизації та автоматизації документообігу, які дозволяють оперативно накопичувати відповідні бази даних про наслідки господарської діяльності та використовувати їх для формування редагування і друку вихідних документів, квартальних, піврічних і річних звітів, а також надавати інформаційні послуги відповідним організаціям, ланкам управління щодо ефективності роботи, підвищувати ефективність праці аудиторів, ревізорів.

Мікроекономічний механізм повинен сприяти виконанню конкретних завдань, що стоять перед підприємством у конкретний період, у конкретній ситуації, і одночасно відповідати інтересам усіх зацікавлених осіб. Ефективність цього процесу пов'язана з функціонуванням сфери, що обслуговує систему управління підприємствами та становить основу його інформаційного забезпечення — сферою бухгалтерського обліку.

У питаннях створення відділів інформатизації та автоматизації документообігу бухгалтерської служби є багато недоречностей та недоліків, які гальмують розвиток інформаційної мережі, що знижує ефективність нових та новітніх інформаційних технологій. Серед них слід виділити такі: • використання різноманітних програмних засобів як нових, так і застарілих, значно ускладнює обслуговування інформаційної системи та знижує ефект її впровадження;

• усунення окремих недоліків різноманітних програмних засобів може перейти в повсякденну проблему, що потребує створення засобів моніторингу стану всієї інформаційної мережі;

• відсутність нормативної бази для регулювання автоматизованої форми обліку на вітчизняному рівні.

Сьогодні багатьох керівників не задовольняє рівень автоматизації на підприємстві. Фізично і морально застарілі інформаційні системи, різноманітний набір програм та окремих автоматизованих робочих місць не в змозі забезпечити керівників оперативною і достовірною інформацією, яка необхідна для прийняття управлінських рішень.

Недосконалість системи управління призводить до зниження прибутковості діяльності підприємства, нестійкого становища на ринку товарів і послуг. Витрати на обслуговування і доробку інформаційних систем автоматизації мають тенденцію до підвищення, а фактичний результат від їх використання залишається на незадовільному рівні. Розробка заказаних інформаційних бухгалтерських систем досить дорога і займає багато часу при відсутності гарантії очікуваного результату.

Тому досить актуальною залишається проблема дослідження можливостей програмного забезпечення для автоматизації бухгалтерського обліку і прийняття на їх підставі ефективних управлінських рішень. Перед науковцями стоїть завдання розробки та вдосконалення бухгалтерського обліку на підприємствах, галузях народного господарства як основного джерела інформаційного забезпечення користувачів усіх рівнів в умовах використання інформаційних технологій.

Інформаційні бази мають забезпечувати як мінімум шестирівневу функціональну обробку інформації.

I. Загальні організаційні принципи побудови підприємства: проектування автоматизованої системи управління під специфіку конкретного підприємства; оптимізація бізнесу, процесів відповідно до нової або існуючої системи управління; визначення облікової політики підприємства; удосконалення організації документообігу, складання звітності, бухгалтерського, складського та інших видів обліку; створення єдиного інформаційного простору для всіх служб управління.

II. Оперативні принципи управління підприємством: управління закупками — матеріально-технічне забезпечення, управління реалізацією — збут продукції, управління бартерними операціями та взаєморозрахунками, управління запасами — рух і наявність матеріальних цінностей та малоцінних і швидкозношуваних предметів, управління консигнаційними операціями, управління реалізацією через торговельні комплекси з використанням сучасних реєстрів розрахункових операцій, управління договірними зобов'язаннями, розрахунками з постачальниками і покупцями, управління фінансами підприємства, здійснення моніторингу, управління витратами виробництвом, управління проектами, управління собівартістю продукції — товарів, послуг, управління персоналом, обліком кадрів, управління автотранспортом тощо.

Вирішення завдань бухгалтерського, податкового обліку відбувається без додаткових витрат, шляхом вторинної обробки даних оперативного управління. Таким чином, первинним є управління, а бухгалтерський облік — необхідний засіб для контролю, складання документів.

ІІІ. Комплексна обробка інформації відповідно до національних положень (стандартів) бухгалтерського обліку: готівкові та безготівкові операції підприємства, облік валютних операцій, облік товарно-матеріальних цінностей, облік необоротних активів, облік праці і заробітної плати, облік фактичних витрат, ведення головної книги та складання Балансу, ведення податкового обліку, формування консолідованої звітності, формування бухгалтерської та фінансової звітності за міжнародними стандартами.

Контролюючі функції: контроль за виконанням планів, проектів, контроль за кошторисом витрат, контроль за взаємними фінансовими зобов'язанннями, контроль за використанням ресурсів підприємства, контроль якості, можливість виставлення рекламацій.

V. Аналітичні функції: аналіз виконання планів і використання ресурсів, аналіз фінансової і господарської діяльності, аналіз ефективності використання оборотних засобів, аналіз фактичних витрат (собівартості) і зіставлення їх з плановими, аналіз ефективності маркетингових заходів і рекламних заходів.

VI. Технічні можливості інформаційних бухгалтерських програм: невибагливість до комп'ютерних систем, технічних можливостей комп'ютера, швидкість виконання поставлених завдань, обробки оптимального потоку первинних документів для підприємства, редагування бухгалтерських форм, обмін даними з іншим програмним забезпеченням, обмін інформацією через мережу, надійний захист і збереження інформації, можливість замінити програму (поновити версію).

Крім функціональних можливостей, комп'ютерний облік повинен відповідати єдиній прийнятій методологічній основі сучасного бухгалтерського обліку та забезпечувати:

• ведення бухгалтерського обліку на основі принципів подвійного запису;

• взаємозв'язок даних аналітичного і синтетичного обліку;

• суцільне відображення автоматизованим способом господарських операцій на основі первинних документів;

• зменшення ручної, монотонної праці;

• контроль за достовірністю введених даних, цілісністю господарських операцій;

• формування довільних зведень, бухгалтерських звітів автоматизованим способом.

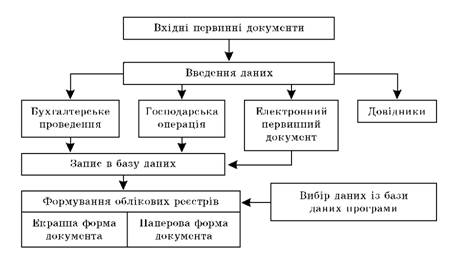

В комп'ютерному варіанті бухгалтерського обліку технологія ведення господарських операцій і створення реєстрів може проводитися за допомогою таких компонентів: по-перше, за допомогою бухгалтерських проведень, по-друге, за допомогою господарських операцій і, по-третє, за допомогою первинних документів (рис. 7.1).

Технологія автоматизації бухгалтерського обліку своїми процесами аналогічна до звичайного "паперового" обліку. Кожен комп'ютерний бухгалтерський компонент має зв'язки із синтетичними та аналітичними рахунками, документами-підставами, іншими реєстрами господарських операцій. Основними загальними реквізитами комп'ютерних бухгалтерських реєстрів є: дата, код проведення, заповнені строки, сума проведень, номер синтетичного рахунка з дебету, його аналітичні рахунки, номер синтетичного рахунка з кредиту, його аналітичні рахунки.

Крім того, особливим моментом для створення хронологічного порядку ведення документів використовується не тільки реєстрація дати документа, а й порядок їх слідування. В різних інформаційних системах бухгалтерського обліку може використовуватися більш розгалужена структура облікового процесу.

Реєстр господарських операцій використовується для автоматизації обліку, якщо господарська операція пов'язана з вико-

Рис. 7.1. Технологічна обробка облікової інформації в інформаційних системах обліку

ристанням ведення набору бухгалтерських проведень. При реєстрації автоматично формуються бухгалтерські проведення за окремо взятою господарською операцією. В багатьох програмних продуктах (наприклад, "Парус-Підприємство") господарські операції типізують на основі типових операцій і на їх основі проводять окрему господарську операцію у міру ведення господарських операцій.

Для первинних документів у бухгалтерських програмах створено окремий обліковий реєстр документів — журнал, в якому подано набір типових документів, згрупованих за певною ознакою (журнал "Банк", в якому реєструються, фіксуються платіжні доручення, банківські виписки, заяви на акредитив; журнал "Каса", в якому відображаються прибуткові і видаткові ордери тощо). Якщо документ пов'язано з формуванням проведень, одночасно з веденням дати, виду операції, підпорядкованих документів, то формується бухгалтерське проведення.

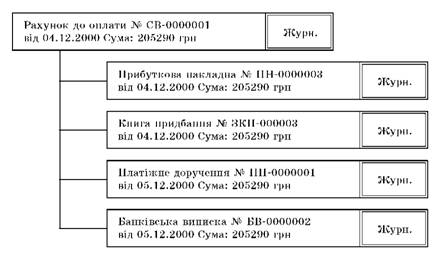

В багатьох програмних продуктах передбачається заповнення одного типового документа і на підставі його даних формування інших документів у міру здійснення господарської операції та відображення її в обліку (рис. 7.2).

Рис. 7.2. Структура зв'язку документів у програмі "1С: Підприємство" при отриманні ТМЦ і проведенні розрахунків

Важливим елементом інформаційного забезпечення є використання різноманітних довідників та констант, які спрощують заповнення електронних документів шляхом автоматичної підстановки одиниць виміру, статей витрат, використання аналітичних рахунків, що запроваджені до синтетичних рахунків.

Програми реєстрації і обробки бухгалтерської інформації повинні бути адаптовані до встановлених правил ведення бухгалтерського обліку. Зокрема, це стосується представлення бухгалтерських регістрів в зручному вигляді для читання і розуміння записів, виключення несанкціонованого виправлення записів у регістрах.

Для будь-якої форми бухгалтерського обліку характерні свої спільні особливості:

• незмінність протягом поточного року прийнятої методології відображення окремих господарських операцій та оцінки майна;

• повнота відображення в обліку за звітний період усіх господарських операцій, проведених у зазначений час, і результатів інвентаризації майна і зобов'язань;

• правильність віднесення доходів і витрат до відповідних звітних періодів;

• тотожність даних аналітичного обліку оборотам і залишкам за рахунками синтетичного обліку.

У рамках цих вимог ведення бухгалтерського обліку за допомогою засобів комп'ютерного обліку не повинно бути копіюванням технічних прийомів при журнально-ордерній чи меморіальній формі обліків. Організація обліку в комп'ютерному варіанті має ряд особливостей.

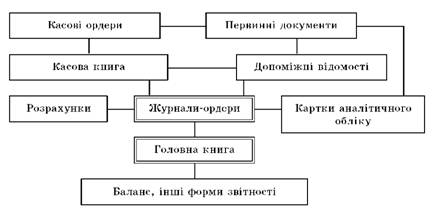

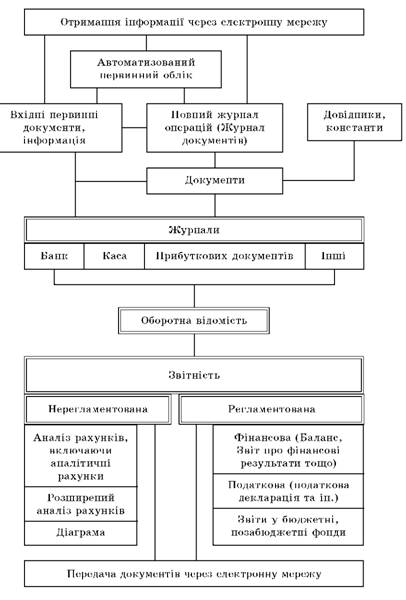

Порівнюючи форми бухгалтерського обліку, можна виділити характерні фази обробки облікової інформації: збір і аналіз економічної інформації, запис економічних наслідків у журналах, перенесення даних до Головної книги, формування звітності. При автоматизованій формі обліку фази обробки проводяться автоматично за винятком введення інформації, якщо не передбачено входження інформації через електронну мережу (рис. 7.3, 7.4).

Рис 7.3. Схема журнально-ордерної форми бухгалтерського обліку

Характеризуючи схему автоматизованої форми бухгалтерського обліку, слід відзначити, що організація роботи бухгалтерів проводиться за функціональною ознакою й комплексно охоплює в єдиній системі бухгалтерський, управлінський (внутрішньогосподарський) і статистичний облік та звітність.

Рис 7.4. Схема руху інформації при застосуванні автоматизованої форми бухгалтерського обліку

Форма автоматизованого обліку залежить від способу ведення хронологічних і систематичних записів в облікових реєстрах та вимог, які ставлять до них у частині задоволення потреб управління щодо надання економічної інформації. Облікові документи, реєстри ієрархічно пов'язані між собою і відображають господарські процеси за певною методикою.

При автоматизованій формі обліку, як правило, передбачається поєднання даних аналітичного і синтетичного рівнів. В автоматизованих системах для відображення аналітичної інформації щодо основних засобів, запасів постачальників передбачено заповнення-ведення довідників. Дані із довідників переносять в облікові реєстри для проведення розрахунків за кожним етапом, обліковим періодом.

Слід зауважити, що інформаційне забезпечення обліку можна розглядати як процес забезпечення інформацією і як сукупність форм документів, нормативної бази, які надходять з інших систем. Тому сучасна інформаційна система бухгалтерського обліку може представляти собою відокремлену систему або складову інших інформаційних систем підприємства чи мати доступ до іншої системи через електронну мережу, наприклад, банку (через систему "клієнт-банк"), біржі, державної установи для передачі звітності.

Прикладом використання підприємством віртуальної мережі є "електронна торгівля", під якою розуміють таку форму постачання, обміну продукцією, при якій вибір замовлення товарів здійснюється з використанням електронних документів як засобів платежу. Але, враховуючи нерозвиненість даної структури та економічну ситуацію на вітчизняному рівні, широкого впровадження даної системи не передбачається.

Перспективним використанням електронної мережі для підприємств є надання банківських послуг для автоматизації проведення безготівкових рахунків через систему-комплекс "клієнт банку — банк". Вона дозволяє автоматизувати процес формування, прийому і передачі фінансових, інших документів між клієнтом і банком з використанням можливостей Інтернет-технології, яка інтегрується із сертифікованими засобами захисту інформації. Така система дозволяє відправляти платіжні документи клієнтів, має набір у клієнтській частині довільних інформаційних повідомлень і передачі їх в банк, отримання виписок за рахунками у будь-який час; виконувати контроль проходження платежу в банк (клієнт отримує інформацію про прийом та проведення платежу); досягається також можливість доступу до реального залишку на поточному рахунку підприємства і формування звітності щодо отриманих даних.

Відмінності між журнально-ордерною і автоматизованою обліковими формами полягають у послідовності виконання операцій і збереження даних. Найбільша кількість помилок в обліку при "паперовій" формі виникає на етапі перенесення даних з одного первинного документа до іншого, а також при складанні різноманітних довідок і звітів. Застосування автоматизованого обліку дозволяє повністю позбутися помилок такого типу. При автоматизованій формі процес ведення вхідної інформації проводиться тільки один раз і частково контролюється програмним забезпеченням, решта процесів — складання реєстрів, звітності тощо — проводиться автоматично. Тим більше, що програмне забезпечення дозволяє перевірити повноту, правильність заповнення реєстрів відповідно до нормативних актів, швидко виявити помилку і вказати способи її виправлення. Таким чином, підвищується достовірність та оперативність інформації.

При веденні автоматизованої форми бухгалтерського обліку проходить інтеграція оперативного, бухгалтерського, статистичного обліків у єдину систему. З іншого боку, застосування електронного зв'язку дає змогу підприємству швидше інтегруватися у світове співтовариство.

Важливим елементом сучасного програмного забезпечення є можливість зв'язку виходу до електронної мережі — віртуального зв'язку, що дає змогу виключити ручне введення вхідних даних і уникнути технічних помилок.

Із розвитком новітніх технологій, запровадженням на нормативному рівні електронного підпису на документах з'явилася можливість передачі звітності до державних контролюючих органів зацікавлених осіб.

Також важливою рисою інформаційної системи обліку є можливість формувати велику кількість звітів, розрахунків, проводити економічний, фінансовий аналіз діяльності підприємства. Вартість і витрачений час на складання зазначених форм незначна, що дає змогу повністю задовольнити інформацією різноманітного характеру управлінський персонал, скласти прогнозні розрахунки для прийняття ефективних рішень.

Комп'ютери надають великі можливості щодо обробки, зберігання і надання інформації, при цьому зростають вимоги щодо рівня кваліфікації працівників, необхідності підготовки фахівців із знанням комп'ютерної техніки. З іншого боку, при автоматизованому обліку зростає ціна помилки програмного забезпечення чи людської помилки, що призводить до втрати інформації чи її неправильного відображення, а це, у свою чергу, зменшує ефективність господарської діяльності підприємства.

Організаційно-технічне забезпечення обліку на підприємствах повинно відповідати вимогам сучасного збору та обробки фінансової інформації, надання звітів для формування мікроекономіч-ного середовища.

Відкритим питанням залишається формування методів і принципів автоматизації облікової роботи на вітчизняних підприємствах. Розвиток комп'ютерних технологій на світовому та вітчизняному рівнях сприяє розвитку обробки інформації та прийняття ефективних управлінських рішень за допомогою сучасних технічних засобів.

Сучасне законодавство регулює тільки основні принципи автоматизації облікових процесів, які викладені в Законі України "Про національну програму інформатизації", що на практиці створює підґрунтя для роботи з автоматизації збору і обробки облікової інформації. Положення про автоматизацію розрахунків висвітлені в Законі України "Про платіжні системи та переказ грошей в Україні". Цей нормативний акт регламентує дію електронних розрахунків системи "клієнт банку — банк" на рівні нормативно-правових актів Національного банку.

Для адаптації автоматизованої системи бухгалтерського обліку необхідно сформувати і дотримуватися наукового концептуального підходу до поставленої проблеми. Дана концепція має враховувати поєднання та інтеграцію різних видів обліку, аналіз-прогнозування та контроль діяльності господарських суб'єктів, зокрема і підприємств малого бізнесу.

Основа для автоматизації облікової роботи на підприємстві може складатися із загальних характеристик обліку як цілісної інформаційної системи:

• вид обліку та його мета (фінансовий, податковий, управлінський, статистичний), поняття аналізу-прогнозу і контролю діяльності суб'єкта господарської діяльності як складових основ інформаційної бази — об'єднання цих понять стосовно автоматизації підприємства у термін контролінг;

• характеристика об'єкта автоматизації (підприємства, організації, установи);

• особливості господарської діяльності підприємства та його вплив на побудову облікової роботи, облікової політики підприємства;

• поняття та якісна характеристика інформації (вхідних і вихідних даних), інформаційної системи (оцінка її можливостей);

• групи користувачів та методи задоволення їх інформаційних потреб.

Щодо першого пункту орієнтовного змісту поданої концепції то питання загальних термінів, їх сутності та поставлені завдання потребують однозначності визначення перш за все в нормативних документах як до термінів власне обліку, так і до питань інформаційних технологій обліку. Крім того, потрібно встановити ступінь і форму автоматизації складових контролінгу, застосування до них відповідних технічних засобів. Для основи цього складового елементу концепції потрібно використовувати наукові підходи і методи, що направлені на сприяння раціонального використання засобів і предметів праці та самої праці в господарській діяльності для отримання максимального прибутку чи досягнення соціального ефекту.

Для характеристики об'єкта комп'ютеризації слід врахувати організаційну побудову та систему управління підприємством, у тому числі типи організаційних структур, функціональну структуру системи управління, методи управління підприємством. Ці характеристики значною мірою визначають особливості запроваджених інформаційних систем, вони мають безпосередній вплив на склад і структуру інформації, що становить базу даних. Важливим елементом для характеристики господарювання є вивчення технологій збору, обробки, зберігання і передачі інформації, що використовуються нині на сучасних підприємствах різних галузей народного господарства. Загальна характеристика інформаційної системи підприємства має визначатися за складом і властивостями основних компонентів інформаційної системи. До них слід віднести типову функціональну структуру та функціональні можливості типової інформаційної бази підприємства.

Крім запровадження комплексної внутрішньої автоматизації, потрібний перехід до розвитку сервісних ресурсів, запровадження обміну інформацією. Звітні дані можуть бути представлені контролюючим установам, інвесторам з метою реклами. Також інформація має бути отримана підприємством. Це доступ до нормативно-правової бази, для характеристики стану кон'юнктури ринку, для довідки. Особливу увагу тут слід приділити можливості автоматизації розрахункових операцій між підприємствами та реалізації товарів через мережу.

На цьому шляху зовсім відсутні стандарти, нормативи, або такі, що проходять етап розробки. Ці стандарти створюються стихійно користувачами, заснованими на традиціях звичайних облікових прийомів і відносин. За такого виду послуг можлива повна автоматизація облікової роботи і прийняття ефективних управлінських рішень, досягнення максимального ефекту господарської діяльності підприємства. Сьогодні, зважаючи на проблеми, що виникають на шляху запровадження автоматизації, це має бути врегульовано у найкоротший строк. Спричиняють такий стан: мала кількість підприємств, які мають доступ до глобальної мережі; незначна кількість власників кредитних карток; низький розвиток постачання реалізованих товарів через мережу; низька платоспроможність населення, недовіра до фінансово-кредитних нових технологій бізнесу; регіональна нерівномірність розподілення користувачів нових видів послуг. Проте слід відзначити технічну надійність систем обліку електронної реалізації та розрахункових відносин.

При вирішені поетапного переходу до створення інформаційної системи потрібний цілеспрямований вибір програмного забезпечення, який повинен спиратися на системну комплексну оцінку. Проблема полягає в тому, що система має задовольняти кілька вимог: бути достатньо функціональною, завершеною з точки зору обліку (автоматизації обліку), бути універсальною, тобто враховувати специфіку галузевих особливостей підприємств. Має бути продумана проблема інтенсифікації автоматизації цілісного управлінського обліку фінансово-економічних служб.

Сучасне програмне забезпечення будується відповідно до вимог, принципів і методів ведення обліку, облікового забезпечення, виходячи із можливостей сучасної техніки. Вітчизняні програмні продукти, призначені для обліку на малих підприємствах, повинні відповідати основним функціональним обліковим вимогам, мати можливість проводити облікову, аналітичну, контролюючу роботу, враховуючи національні специфічні риси підприємств (галузь діяльності, розмір і форму власності підприємства). Саме ці моменти мають якісно характеризувати програмний продукт автоматизації інформаційної бази контролінгу підприємства. Тому можливості бухгалтерських програм можуть слугувати критерієм для їх якісних оцінок і вибору для застосування малими підприємствами. До цих критеріїв потрібно віднести можливість програмного забезпечення — інформаційної бази: 1) вести синтетичний та аналітичний облік активів, капіталу, зобов'язань з елементами управлінського обліку; 2) формувати фінансову, податкову, статистичну звітність; 3) надавати іншу довідкову інформацію для потреб ведення господарської діяльності; 4) на базі даних можливостей проводити автоматизований аналіз-прогноз і контроль за діяльністю підприємства. Наведені оціночні компоненти інформаційної бази мають включати можливість ведення первинного обліку та складання різних форм первинних документів, реєстрів бухгалтерського обліку, формувати оборотну відомість, бухгалтерські реєстри малих підприємств тощо. За таким критеріями можна відібрати приблизно 110 показників.

Крім того, програмне забезпечення має задовольняти відповідні технічні, комерційні та ергономічні потреби.

До технічних характеристик слід віднести: 1) невибагливість до комп'ютерних систем; 2) швидкість виконання поставлених завдань; 3) можливість редагування бухгалтерських форм персоналом бухгалтерії залежно від змін на законодавчому рівні, від потреб управління підприємством; 4) обмін даними з іншим програмним забезпеченням; 5) обмін інформацією через мережу; 6) надійний захист і збереження інформації; 7) замінити програму (поновити версію) — приблизно 30 показників.

Стосовно комерційних характеристик, то їх має забезпечити фірма-виробник або фірма-постачальник: 1) ціна програми; 2) документація; 3) супровід програмного забезпечення (навчання, консультації, післяреалізаційний сервіс) — приблизно 10 показників.

Ергономічні вимоги до бухгалтерських програм мають задовольнити характеристики щодо зручності у користуванні програмою та позитивно сприймати інформацію працівники — приблизно 10 показників.

За такими характеристиками, що забезпечують автоматизацію обліку на підприємствах різних галузей, є бухгалтерські програми — "1С: Бухгалтерія", розробки від фірми "Парус-Україна" та ін. (табл. 7.1).

Сучасні бухгалтерські програмні продукти є комплексним інструментом для автоматизації обліку та управління малими підприємствами. У більшості випадків їх функції зведені до облікових завдань конкретного підприємства. При взаємодії різних програм як між ними, так і з технологічним обладнанням виникають труднощі, що з'являються при обміні інформацією з партнерами чи з контролюючими органами (формат інформаційних даних). Проблема уніфікованого формату обміну інформаційних баз є нині актуальною. Вирішити її може створення та підтримка єдиного стандарту обміну інформації на національному рівні.

Серед пакетів прикладних програм найбільшої популярності у користувачів набула програма "1С: Бухгалтерія" версія 7.7

Таблиця 7.1

Структура досліджуваних можливостей програмного забезпечення, %

| Назва програмного забезпечення | Можливості | |||

Можливості ведення бухгалтерського, податкового, статистичного, управлінського обліку | Технічні | Комерційні | Ергономічні | |

Кількість показників | 50 | 8 | 5 | 5 |

"1С: Бухгалтерия 7.7" (фірма АВВУУ) | 80, 0 | 75,0 | 90,0 | 90,0 |

"Парус-Бухгалтерия 7.11" | 75,0 | 70,0 | 98,0 | 95,0 |

"Толстый Ганс" | 60,0 | 73,0 | 87,0 | 85,0 |

для України. Програма побудована з урахуванням особливостей обліку в Україні на базі Національних Положень (стандартів) бухгалтерського обліку. При цьому врахована можливість одночасного ведення бухгалтерського і податкового обліку, що в сучасних умовах є досить актуальним і практичним моментом. Одночасне введення даних, необхідних як для податкового, так і для бухгалтерського обліку, дає можливість користувачам прослідкувати всі господарські операції і зміни в складі активів і пасивів, що відбуваються в різних ланках облікової роботи. Крім того, програмне забезпечення може легко налагоджуватися відповідно до особливостей облікової роботи на підприємствах конкретної галузі. Також на ринку комп'ютерних програм реалізуються типові галузеві рішення для ведення обліку в конкретних установах, організаціях (наприклад, "1С: Бухгалтерський облік для бюджетних установ України", "1С: Бухгалтерський облік для військових частин", "1С: Бухгалтерський облік для аптечних закладів" та ін.). Необхідно виділити окрему комплексну конфігурацію програми — "1С: Виробництво + Послуги + Бухгалтерський облік", яка дає змогу автоматизувати облік та складання звітності на підприємствах виробничої сфери із можливістю отримувати аналітичні звіти для менеджерів виробничої сфери, менеджерів торговельної сфери та ін.

Created/Updated: 25.05.2018