|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Економіка підприємства - Макаровська Т.П.

2.3. Оборотні засоби підприємства

Сутність, склад та структура оборотних засобів.

Джерела утворення оборотних засобів.

Нормування оборотних засобів.

Показники використання оборотних засобів.

Шляхи поліпшення використання оборотних засобів.

Окрім основних кожне підприємство обов'язково повинно мати оборотні засоби або оборотний капітал. Ці поняття різняться. Оборотний капітал — це фінансові ресурси, вкладені в об'єкти, використання яких здійснюється підприємством протягом одного виробничого циклу або відносно короткого календарного періоду (як правило, щонайбільше один рік). Оборотні засоби — це зазначені об'єкти. Оборотний капітал, що вкладається у виробництво і реалізацію продукції, споживається повністю і відтворюється одразу після завершення виробничого циклу через реалізацію товару.

У практиці обліку та законодавстві поняття оборотного капіталу прирівняне до поняття оборотних засобів. Оборотні засоби поряд з основними є найважливішим елементом виробництва. Недостатня забезпеченість підприємства оборотними засобами гальмує його нормальну діяльність і погіршує фінансовий стан.

Оборотні засоби призначені забезпечувати динамічну складову економічної діяльності підприємства. У процесі кругообігу вони проходять три стадії перетворень.

- Заготовча стадія — "гроші — оборотні засоби" — охоплює період, необхідний для створення виробничих запасів. Оборотні засоби на цій стадії у вигляді грошей використовують для закупівлі сировини, матеріалів та інших предметів праці.

- Виробнича стадія — "оборотні засоби — готова продукція" — починається з отримання предметів праці і завершується відправленням готової продукції на склад підприємства. Оборотні засоби на цій стадії мають вигляд предметів праці, незавершеної та готової продукції.

- Стадія реалізації — "готова продукція — гроші" — починається з надходження готової продукції на склад підприємства і завершується отриманням виручки від реалізації продукції. Оборотні засоби на цій стадії перебувають у вигляді готової продукції та грошей.

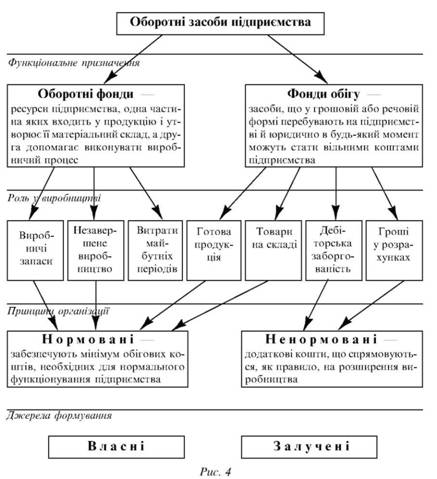

Таким чином, кошти здійснюють один оборот, а далі все повторюється. Оборотний капітал підприємства залежно від ролі, яку він відіграє у виробничому процесі, поділяється на оборотні фонди (капітал у виробництві) та фонди обігу (капітал в обігу). Для вивчення складу і структури оборотні засоби класифікують за певними ознаками (рис. 4).

Матеріальною основою капіталу у виробництві є оборотні фонди. Оборотні фонди — це частина виробничих фондів підприємства, що споживаються в одному виробничому циклі й змінюють натуральну форму. Оборотні фонди поділяють на такі групи.

Виробничі запаси — це предмети праці, які містяться на складі у вигляді запасів і призначені для переробки у виробничому процесі.

Виробничі запаси складаються із сировини, основних матеріалів, покупних напівфабрикатів, комплектуючих виробів, допоміжних матеріалів, мастильних матеріалів, палива, тари, запасних частин, малоцінних і швидкозношуваних предметів праці.

Малоцінними та швидкозношуваними є предмети праці, які використовуються як засоби праці протягом року чи менше або вартість яких не перевищує 100-кратного (для бюджетних організацій 50-кратного) розміру мінімальної заробітної плати праці.

Незавершене виробництво — це продукція, яка ще не пройшла всі стадії обробки. У вартісному вираженні — це витрати на придбання матеріалів, запасних частин, сировини, на заробітну плату й інші кошти, необхідні для продовження процесу виробництва.

Витрати майбутніх періодів — це витрати на виконання науково-дослідних, раціоналізаторських робіт, освоєння нової техніки, орендну плату тощо, що здійснюються в поточному році, але на собівартість продукції списуватимуться в наступних періодах.

Фонди обігу — це частина засобів виробництва, яка не бере участі у виробничих циклах, але авансується підприємством для створення оборотних фондів. До фондів обігу належать:

- готова продукція, що перебуває на складі підприємства і підготовлена до відправки споживачеві, а також та її частина, яка вже відправлена, але ще не оплачена;

- товари на складі, що закуповуються з метою подальшої реалізації за вищими цінами. У бухгалтерському обліку окремо відображаються товари на складі й у дорозі, тобто товари, надіслані постачальником на адресу споживача. При цьому право власності на ці товари перейшло до споживача, але вони ще не надійшли на його склади і не оприбутковані;

- дебіторська заборгованість, що виникає внаслідок взаємних розрахунків між підприємствами за надані їм послуги або зроблену поставку товарів;

- гроші у розрахунках, що включають як реальні гроші у вигляді готівки в касі підприємства, так і грошові засоби на розрахунковому рахунку в банківській установі.

Запам'ятаймо, що оборотні фонди призначені для обслуговування сфери виробництва, а фонди обігу — для обслуговування сфери обігу.

За особливостями планування та принципом організації оборотні засоби поділяються на нормовані й ненормовані. До нормованих належать всі оборотні фонди та готова продукція на складах підприємства, до ненормованих — відвантажена, але ще не оплачена готова продукція, товари на складі та у дорозі, грошові кошти на розрахункових рахунках та в незавершених розрахунках, готівка в касі.

Джерелом формування оборотних засобів підприємства є власні або залучені засоби. До власних засобів належать кошти статутних фондів (для недержавних підприємств) і кошти, надані підприємству при його утворенні (для державних підприємств). Ці кошти можуть поповнюватись за рахунок прибутку підприємства і залучення в обіг стійких пасивів. До залучених засобів належать кредити банків, якими покривають нестачу власних оборотних засобів.

Стійкі пасиви — це засоби, які юридично не належать підприємству, але постійно перебувають у його господарському обігу і які воно використовує. До стійких пасивів належать:

- мінімальна заборгованість підприємства з резерву майбутніх платежів, тобто витрати, що належать до витрат виробництва, але не застосовуються для безпосереднього виготовлення продукції;

- стійка перехідна заборгованість постачальникам;

- мінімальна заборгованість із заробітної плати і відрахувань на соціальні потреби;

- залишки амортизаційних відрахувань на запаси матеріалів для капітального ремонту, виконаного господарським способом;

- кошти підприємства, що покриваються кредитом банку та авансами замовників;

- тимчасово вільні кошти спеціальних фондів.

Структурою оборотних засобів є відсоткове співвідношення окремих елементів у загальному обсязі оборотних засобів, що залежить від специфіки виробництва. Наприклад, у будівництві 50-60 % оборотних засобів становить незавершене виробництво, 25 % — виробничі запаси. На транспорті незавершеного виробництва немає, але 70 % оборотних засобів становлять виробничі запаси. Окрім того, структура оборотних засобів залежить від якості готової продукції, рівня концентрації, спеціалізації, кооперування або комбінування виробництва, прискорення НТП тощо.

Нормуванням оборотних засобів називають економічно обгрунтований розрахунок мінімальної потреби підприємства у фінансових ресурсах для забезпечення його нормального функціонування. Основним методом нормування оборотних засобів є метод прямого розрахунку — розрахунку нормативів за кожним нормованим елементом.

Норма витрат матеріальних ресурсів — це максимально допустимі планові витрати ресурсу (сировини, матеріалів, палива тощо), які можна споживати для виробництва одиниці продукції.

Нормативи витрат — це поелементні складові норми, які визначають витрати тих чи інших матеріальних ресурсів, віднесених на фізичну одиницю (одиницю потужності, м3, м2, 1 м погонної довжини, тонну тощо).

Вагомість нормування оборотних засобів у ринкових умовах істотно зростає, оскільки в кінцевому підсумку від нього залежать платоспроможність і фінансовий стан підприємства. Загальний норматив оборотних засобів складається з певних нормативів:

Нзаг = Нв.з + Нн.в + Нв.м.п + Нг.п

де Нв.з, Нн.в, Нвмп, Нгп — нормативи відповідно виробничих запасів, незавершеного виробництва, витрат майбутніх періодів і готової продукції.

Норматив оборотних засобів у виробничих запасах розраховується за формулою

Нв.з = Д N;

де Д — денна потреба у певному виді матеріальних ресурсів;

N — норма запасу певного виду ресурсів, днів.

Денну потребу в матеріальних ресурсах визначають шляхом ділення загальнорічної потреби в них (Мзаг) на кількість днів у році:

Д = Мзаг : 360

Норму запасу матеріального ресурсу визначають за формулою

N = N пот +N підг + Nтр + Nстр

де N — запас відповідно поточний, підготовчий, транспортний і страховий.

Розглянемо конкретні складові норми запасу у днях.

Поточний запас (Nпот)— це резерв часу, який дорівнює половині часу між двома суміжними поставками матеріального ресурсу. Наприклад, якщо постачальник доставляє на підприємство сировину кожні 30 днів, то поточний запас становитиме половину цієї величини: N = 30 : 2 = 15 (днів). На практиці постачальників більше як один, тому спочатку розраховують середньозважений інтервал поставок, а потім знаходять його половину.

Підготовчий запас (Nпідг) — це час, необхідний для підготовки матеріальних ресурсів до виробничого процесу (комплектація, приймання, лабораторний аналіз, доставка матеріалів зі складу та бази тощо). Підготовчий запас ураховують тоді, коли час на підготовку матеріалу до виробництва перевищує норму поточного запасу і дорівнює цьому перевищенню.

Транспортний запас (Nтр) — це час, необхідний для транспортування матеріальних ресурсів до території підприємства з урахуванням часу на вантажно-розвантажувальні роботи.

Страховий запас (Nстр) складається на випадок зриву поставок, він дорівнює половині поточного запасу.

Created/Updated: 25.05.2018